フォロワーさん

フォロワーさん・クレジットカードって何を基準に選べばいいかわからない…

・1枚で全部済ませてるけど、もったいないことしてないかな

・ポイントがガチでたまるカードの持ち方を知りたい!

こんな悩みを解決していくよ😊

結論から言うと、クレジットカードは「分散して持つ」×「役割ごとに使い分ける」のが最強だよ🔥

支払う金額は全く同じなのに、カードの選び方と使い方を変えるだけで、もらえるポイントや特典が何倍にもなるんだよね。この差が年間で数万円になることもあるから、知っているかどうかだけで人生の質がグッと変わってくるよ👍

- クレジットカードの「決済ブランド」と「カード会社」の違い

- なぜ分散して持つとお得になるのか

- 「メインカード」と「特化型カード」の使い分け戦略

- 僕が実際に使っている3枚のカード構成

僕自身もカードの持ち方を変えてから、毎年もらえるポイントや特典がかなり変わったよ。今回はその考え方を、できるだけわかりやすくまとめたから参考にしてね☺️

まさき

まさきカード選びの「考え方」がわかれば、自分にぴったりの組み合わせが見つかるよ🔥

〜タップして読みたい場所へジャンプ!〜

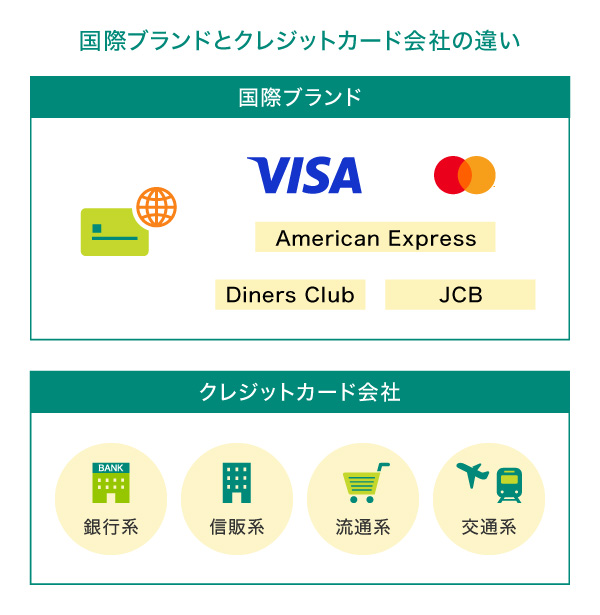

クレジットカードには「決済ブランド」と「カード会社」がある

まず押さえておいてほしいのが、クレジットカードには2つの要素があるということ。ここを整理するだけで、カードに対する理解が一気に深まるよ👍

決済ブランド=「どこのお店で使えるか」を決めるもの

1つ目が決済ブランド。Visa、Mastercard、JCB、AMEXなど、カードの右下に書いてあるロゴのことだね🔥

簡単に言うと、決済ブランドは「どこのお店で使えるか」を決めるものだね。Visa加盟店ならVisaのカードが使えるし、JCB加盟店ならJCBのカードが使える。ブランドによって使えるお店の範囲が違うんだよね☺️

カード会社=「どんな特典がもらえるか」を決めるもの

2つ目がカード会社。楽天カード、三井住友カード、三菱UFJカードなど、実際にカードを発行している会社のことだね👍

カード会社は「どんな特典やポイントがもらえるか」を決めるもの。同じVisaブランドのカードでも、楽天カードと三井住友カードではもらえるポイントも特典も全然違うよ🔥

まさきこの2つが組み合わさって、1枚のクレジットカードができているってことだよ!

フォロワーさん

フォロワーさんなるほど!ブランドと会社は別物なんだね😆

決済ブランドもカード会社も「分散」させるのが本質

じゃあここからが本題。カードをどう持つのが理想的なのかっていう話だよね☺️

僕の考え方としては、決済ブランドもカード会社も、バランスよく分散させる。これが本質だと思っているよ🔥

決済ブランドの分散でキャンペーンを取りこぼさない

例えばVisaだけで3枚持っているとか、JCBだけで固めているっていう方もいると思うけど、これはもったいないんだよね😭

なぜかっていうと、決済ブランドごとにキャンペーンをやっていることがあるから。Visaがキャンペーンをやっている時期にはVisaで支払えば特典がもらえるし、AMEXのキャンペーン時期にはAMEXで支払えばお得になるよね👍

決済ブランドをバランスよく持っていると、こういうキャンペーンにどれでも対応できるわけだね。Visaだけで固めていると、JCBやAMEXのキャンペーンがあっても参加できない。すごくシンプルな話なんだけど、意外と見落としがちなポイントだったりするよ✨

まさきVisa・Mastercard・JCB・AMEXをバランスよく持っておくのが理想だよ🔥

カード会社の分散で場面ごとの最適化ができる

カード会社の分散も同じ考え方だね。楽天カードだけで2枚持っているとか、三井住友カードだけっていう状態だと、それぞれの会社の強みを活かしきれないよ😭

カード会社ってそれぞれ得意分野が違っていて、楽天カードは楽天市場で強い、三井住友カードはコンビニやチェーン店で強い、三菱UFJカードはまた別のところで強い。各社が企業努力で独自のキャンペーンや特典を用意してくれているんだよね☺️

カード会社を分散して持っていると、「この店ではこのカードがお得」「あの店ではあのカードの方が還元率高い」っていうふうに使い分けができるようになるよ👍

まさき

まさきいろんな企業が用意してくれている恩恵をフル活用しよう🔥

焦って一気に作らないのがコツ

「分散が大事なのはわかったけど、じゃあ一気にたくさん作ればいいのかな?」って思うかもしれないけど、ここは焦らなくて大丈夫だよ☺️

最初からたくさん持つ必要はなくて、まずは決済ブランドがバラけるように意識するところから始めてみてね。今Visaしか持っていないなら、次はMastercardかJCBのカードを1枚追加してみる。それだけでも、使い分けの幅がグッと広がるよ👍

「分散しなきゃ」と焦ってカードを一気に作るのはおすすめしないよ。管理が複雑になるだけだから、あくまで少しずつ自分の生活に合ったカードを見つけていこうね🙇♂️

カードは「メインカード」と「特化型カード」で使い分ける

カードを分散させるっていっても、適当に何枚も作ればいいわけじゃないよね。ちゃんと考え方があるよ👍

僕が実践しているのが、カードを「メインカード」と「特化型カード」に分けるっていう考え方。この2種類をうまく組み合わせていくのが、クレカ活用の基本戦略になるよ🔥

メインカード=日常の支払いを集中させるカード

メインカードは、普段の買い物・光熱費・保険料など、日常の支払いをまとめて集中させるカードのこと。決済金額が積み上がることで、ボーナスポイントや特別な特典がもらえるタイプのカードをメインにするのが理想的だよ☺️

特化型カード=特定のお店で還元率が跳ね上がるカード

特化型カードは、特定のお店やサービスで使うときだけポイント還元率がグッと上がるカードのこと。普段の買い物ではメインカードを使って、特定のお店に行ったときだけサッと特化型カードを出す。こういう使い分けだね!

- メインカード:日常の支払いを集中 → 決済額に応じたボーナス特典を狙う

- 特化型カード:特定のお店でだけ使う → そのお店でのポイント還元率を最大化

- この2つの組み合わせで、ポイント獲得効率が一気に上がる

まさきなんとなく何枚も持つんじゃなくて、役割を明確にするのが大事だよ👍

メインカードの選び方

「決済金額に応じた特典」があるカードを選ぶ

メインカードに求めるのは、使った金額に応じて特典がどんどん積み上がっていくことだよ🔥

例えば「年間200万円以上決済すると高級ホテルに1泊無料で泊まれる」とか、「100万円以上で1万ポイントのボーナスがもらえる」っていうようなカード。こういうカードに日常の支払いを集中させていくわけだね👍

フォロワーさん

フォロワーさんでも年間200万円って、結構ハードル高くない…?🤔

まさき子育て世帯なら、普通に生活してるだけで意外と届くよ☺️

子どもが2〜3人いて、食費・光熱費・保険料・スマホ代・サブスクなどを全部カード払いにしていると、年間200万円の決済って自然に届くケースが多いよ。月に換算すると約17万円だから、家族の生活費をまとめれば決して無理な数字じゃないよね☺️

無理に決済額を増やそうとしないのが大前提

ここですごく大事なことを伝えておきたいんだけど、無理に決済額を増やそうとしないこと。これだけは守ってほしいな👍

普通に生活していて、何も意識しなくても「あ、これくらい決済してるな」っていう金額が、自然にそのカードの特典ラインに届くかどうか。ここが判断基準だよ🔥

特典のために無駄遣いを増やしたら本末転倒だからね。あくまで当たり前に生活して達成できるラインを狙うのがポイントだからね😊

特化型カードの選び方

自分がよく使うお店で還元率が高いカードを探す

特化型カードを選ぶときのポイントは、自分の生活圏で還元率が高くなるカードを選ぶこと☺️

例えばコンビニによく行く人なら、コンビニで還元率が上がるカード。楽天市場でよく買い物する人なら、楽天市場で還元率が上がるカード。こんなふうに、自分が普段お金を使っている場所に合ったカードを選ぶのが基本だよ🔥

毎日使うわけじゃないけど、特定の場面でパッと出すと、メインカードよりもはるかにお得になる。そういうカードを何枚か持っておくことで、日常の中で自然にポイントが積み上がっていくよ👍

全てのお店をカバーする必要はない

「特化型カードってたくさん必要なのかな」って思うかもしれないけど、全然そんなことないよ☺️

全てのお店をカバーする必要はなくて、自分がよく使うお店に絞って2〜4枚あれば十分。あとはメインカードで支払えばいいわけだから、そこは安心してね✨

まさき完璧を目指さなくてOK。まずは1枚から始めてみよう👍

僕が実際に使っているカード構成を紹介するよ

ここからは、僕が実際にどういうカードをどう使い分けているのかを紹介するよ。今回紹介するのは、メインカード1枚+特化型カード2枚🔥

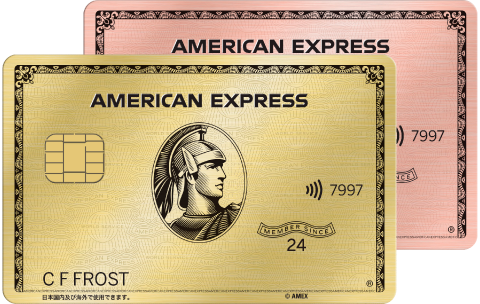

メインカード:アメリカン・エキスプレス・ゴールド・プリファード

僕がメインカードとして使っているのが、アメリカン・エキスプレス・ゴールド・プリファードだよ☺️

| 項目 | 内容 |

|---|---|

| 年会費 | 39,600円(税込) |

| 入会キャンペーン | 最大13万ポイント |

| 年間200万円決済特典 | 高級ホテル1泊無料(フリー・ステイ・ギフト) |

| 対象ホテル | マリオット・ヒルトン・ハイアット等 |

| その他特典 | スタバ割引・旅行保険 等 |

| ※入会キャンペーンの内容は時期によって変動あり | |

年会費39,600円って聞くと「え、高くない?」って思うかもしれないけど、ここがすごく大事な考え方で。年会費は「コスト」じゃなくて「投資」として見てほしいんだよね🔥

まず発行した時に最大13万ポイントがもらえるし、さらに年間200万円以上決済して継続すると、通常だと1泊5〜7万円するような高級ホテルに毎年1泊無料で泊まれる「フリー・ステイ・ギフト」がもらえるんだよね。これだけで年会費の元を余裕で超えてくるよ✨

まさき年会費を払っても、それ以上のリターンが返ってくるなら全然ありだよね🔥

なんでこのカードをメインにしているかっていうと、やっぱり200万円決済で高級ホテルがついてくるっていうのが大きいよね。子どもがいて普通に生活していたら200万円の決済って自然に届くから、ここに支払いを集中させているっていう感じだよ👍

特化型カード①:三井住友カード ゴールド(NL)

特化型カードの1枚目は、三井住友カード ゴールド(NL)。このカードは普段の決済では使わないんだけど、2つの場面でだけ使っているよ☺️

1つ目がSBI証券のクレカ積立。三井住友カードはSBI証券のクレカ積立と相性がいいから、投資信託の積立はこのカード経由で設定しているよ。積立するだけでポイントがもらえるのは嬉しいよね🔥

2つ目がチェーン店での支払い。セブン-イレブン、ローソン、マクドナルド、すき家、スシローなどの対象店舗で三井住友カードを使うと、最大7%以上のポイント還元が受けられるんだよね。うちはマックによく行くから、マックに行った時だけこのカードをサッと出してるよ✨

まさきコンビニやチェーン店での支払い専用カードっていうイメージだね👍

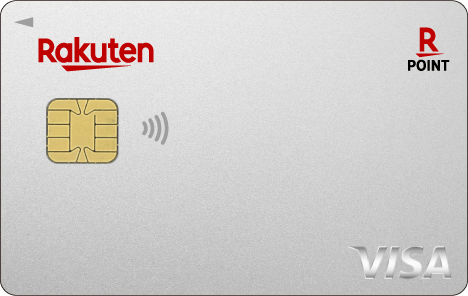

特化型カード②:楽天カード

もう1枚の特化型カードが、楽天カードだよ☺️

楽天カードの通常還元率は1%なんだけど、楽天市場で買い物する時や楽天系列のサービスを支払う時はポイント還元率がグッと上がるんだよね🔥

楽天市場でよく買い物するフォロワーさんは多いと思うけど、その時だけ楽天カードを使うだけで還元率がかなり変わってくるよ。年会費も無料だから、持っておいて損はないよね👍

まさき楽天でしか使わない。それが特化型カードの正しい使い方だね✨

3枚の使い分けをまとめるとこんな感じ👇

| カード名 | 役割 | 主な用途 | 年会費 |

|---|---|---|---|

| AMEXゴールド・プリファード | メインカード | 日常の支払いを集中 | 39,600円 |

| 三井住友カード ゴールド(NL) | 特化型 | コンビニ・チェーン店 / SBI証券積立 | 5,500円 (条件付きで永年無料) |

| 楽天カード | 特化型 | 楽天市場・楽天系サービス | 無料 |

| ※三井住友カード ゴールド(NL)は年間100万円利用で翌年以降永年無料 | |||

メインカードで日常の支払いをまとめて決済額のボーナスを狙いつつ、特化型カードで特定のお店での還元率を最大化する。この組み合わせが、クレカ活用の基本戦略だよ🔥

フォロワーさん

フォロワーさん役割がはっきりしてて、すごくわかりやすい!✨

フォロワーさんからのよくある質問

ここからは、フォロワーさんからよくいただく質問にまとめて答えていくよ☺️

カードって何枚くらい持つのがベスト?

まさき正解の枚数はないけど、まずは2〜3枚がおすすめだよ☺️

メインカード1枚+特化型カード1〜2枚くらいが管理しやすくてバランスがいいよ。最初から完璧を目指さなくて大丈夫。少しずつ、自分の生活に合ったカードを見つけていくのが理想的な進め方だね👍

ポケモンの仲間を増やしていくみたいに、ちょっとずつ、ちょっとずつでいいからね🔥

年会費があるカードって損しない?

まさき年会費以上のリターンが返ってくるかどうかがポイントだよ👍

年会費って聞くとすぐ拒絶したくなる気持ちはわかるけど、年会費を払ってもそれ以上の特典が得られるなら、トータルではプラスだよね。例えば年会費39,600円のカードで毎年5〜7万円相当のホテル宿泊がついてくるなら、明らかに元を超えてるよ🔥

もちろん、特化型カードに関しては年会費無料のカードで十分なことが多いから、年会費をかけるのはメインカードに絞るのがおすすめだね☺️

カードを増やしたいけど、何から始めればいい?

まさきまずは今持っているカードの「棚卸し」から始めてみてね✨

自分が今持っているカードの決済ブランドとカード会社を書き出してみてね。「自分はVisaばっかりだな」とか「楽天カードしか持ってないな」っていうことがわかるだけで、次にどんなカードを検討すればいいかが見えてくるよ👍

たまには失敗するかもしれないけど、合わなかったら解約すればいいだけだから大丈夫。少しずつ時間をかけて、自分の生活スタイルに合った最適なカード構成を見つけていこうね🔥

フォロワーさんまずは棚卸しからやってみるね😆

まとめ:まずは今のカードを棚卸しするところから始めよう

今回はクレジットカードのお得な持ち方について詳しく解説したよ🔥

- クレカには「決済ブランド」と「カード会社」の2つの要素がある

- 決済ブランドもカード会社も分散させるのが本質

- 「メインカード」+「特化型カード」で役割を分けて使い分ける

- メインカードは決済額に応じた特典があるカードを選ぶ

- 特化型カードは自分がよく使うお店に合ったカードを選ぶ

- 一気に揃えず、少しずつ自分に合ったカードを見つけていく

まずは今持っているカードの決済ブランドとカード会社を確認してみてね。それだけで「次にどんなカードを検討すればいいか」が自然と見えてくるよ👍

僕がメインカードにしているAMEXゴールド・プリファードは、紹介経由で13万ポイント+マイル交換で1P=1円以上の価値に。年会費39,600円でも余裕で元が取れる理由をまとめたよ👇

コンビニ・飲食店で7%還元、ウェル活と組み合わせれば実質10%超え。年100万使えばゴールドの年会費も永年無料になる三井住友カード(NL)の完全ガイドはこちら👇

楽天経済圏に集中するなら楽天カードが最強。年会費無料でSPU3%+楽天ペイ1.5%、紹介キャンペーンで6,000ポイントもらえるよ👇

まさき

まさきカード選びは焦らなくて大丈夫。一歩一歩やっていこうね🔥