フォロワーさん

フォロワーさん・NISAって非課税のはずだよね…?でも税金がかかるケースがあるって聞いて不安😰

・配当金の「受取方式」って何?設定ミスで課税されるって本当?

・外国株をNISAで持ってるけど、配当金に税金がかかるか心配…

・NISAで損が出たら税金面でも不利になるって聞いたけど本当かな?

こんな不安を一つずつ解消していくよ😊

NISAは「利益が非課税」という素晴らしい制度だけど、実は設定ミスや制度の仕組みによって税金がかかってしまうケースが3つあるんだよね。知っているだけで防げる損だから、今日の記事でしっかり押さえておこう👍

- NISAでも課税される3つのケースとその対策

- 配当金の受取方式の正しい設定方法(楽天証券・SBI証券)

- 外国株の配当金にかかる税金の仕組みとシミュレーション

- NISA口座で損益通算ができない理由と対策

僕自身もNISAを使い始めた当初、配当金の受取方式の設定を全然気にしていなかったんだよね。でもこの仕組みを知ってからすぐに確認して、ちゃんと非課税で受け取れるように変更したよ☺️

まさき

まさき設定は5分で終わるから、今日のうちに確認しておこう🔥

NISAでも税金がかかる?結論から伝えるよ

NISAは「売却益と配当金が非課税」になる制度だよね。でも実は、設定ミスや制度の仕組みによって、本来非課税のはずの利益に税金がかかってしまうケースがあるんだよ😰

まさきまずはポイントをサクッと整理するね👇

- ケース①:配当金の受取方式が「株式数比例配分方式」以外になっている→ NISA口座の配当金に20.315%の税金がかかる

- ケース②:外国株(米国株など)の配当金→ 現地で10%の源泉徴収がかかる(NISAでも免除されない)

- +α:NISA口座の損失は損益通算・繰越控除ができない→ NISA自体に課税されるわけではないけど、特定口座側の税金を減らせないという落とし穴

ケース①②は「NISAなのに税金が取られてしまう」パターンだよ。+αの損益通算の話はちょっと性質が違っていて、NISA自体に課税されるわけじゃないんだけど、知らないと特定口座側で余計に税金を払うことになるから、あわせて押さえておいてほしいな☺️

特にケース①の「配当金の受取方式」はたった5分の設定変更で防げるから、この記事を読んだらすぐに確認しよう🔥

それぞれ詳しく解説していくね👍

ケース①:配当金の「受取方式」を間違えている

フォロワーさん

フォロワーさん配当金の「受取方式」って何?そもそも設定した覚えがないんだけど…

まさき株の配当金をどこで受け取るかの設定だよ。3つの方式があるんだよね👇

NISAで配当金を非課税で受け取るためには、受取方式を「株式数比例配分方式」に設定しておく必要があるんだよね。これ以外の方式だと、NISAで買った株でも配当金に20.315%の税金がかかってしまうから要注意⚠️

3つの受取方式をわかりやすく整理

| 受取方式 | 受け取り場所 | NISAの非課税 |

|---|---|---|

| 株式数比例配分方式 | 証券口座で受け取り | ✅ 非課税になる |

| 登録配当金受領口座方式 | 指定した銀行口座に振込 | ❌ 20.315%課税 |

| 配当金領収証方式(従来方式) | 郵便局の窓口で受け取り | ❌ 20.315%課税 |

| ※投資信託の分配金は受取方式に関係なく、NISA口座なら自動で非課税になるよ | ||

まさき

まさき「株式数比例配分方式」以外だと、せっかくのNISAが台無しになっちゃうよ😭

たとえば年間10万円の配当金を受け取る場合、方式を間違えているだけで約2万円も税金で引かれてしまう計算になるんだよね。これはかなりもったいないよ💦

なぜ「株式数比例配分方式」じゃないとダメ?

NISAの非課税制度は、証券口座を通じて受け取る配当金にだけ適用される仕組みになっているからだよ。銀行口座への振込や郵便局での受け取りだと、証券口座を経由しないから非課税の対象外になってしまうんだよね😰

配当金の受取方式は「ほふり(保管振替機構)」を通じて管理されていて、1つの証券会社で変更すると全ての証券会社の設定が一括で変わるから、どこか1社で設定すればOKだよ。

変更手続きには3〜4営業日かかるから、早めに済ませておくのがオススメだね👍

フォロワーさん

フォロワーさん1社で設定すれば全部変わるんだね!それなら簡単にできそう😊

次は、楽天証券とSBI証券それぞれの確認・変更手順を解説していくよ☺️

【楽天証券】受取方式の確認・変更方法

まさき

まさき楽天証券ユーザーはここを見てね。5分もあれば終わるよ👇

現在の設定を確認する手順

❶ 楽天証券にログインしたら、右上の「マイメニュー」をタップしてね👇

❷ マイメニューが開いたら、下にスクロールして「お客様情報の設定・変更」をタップ👇

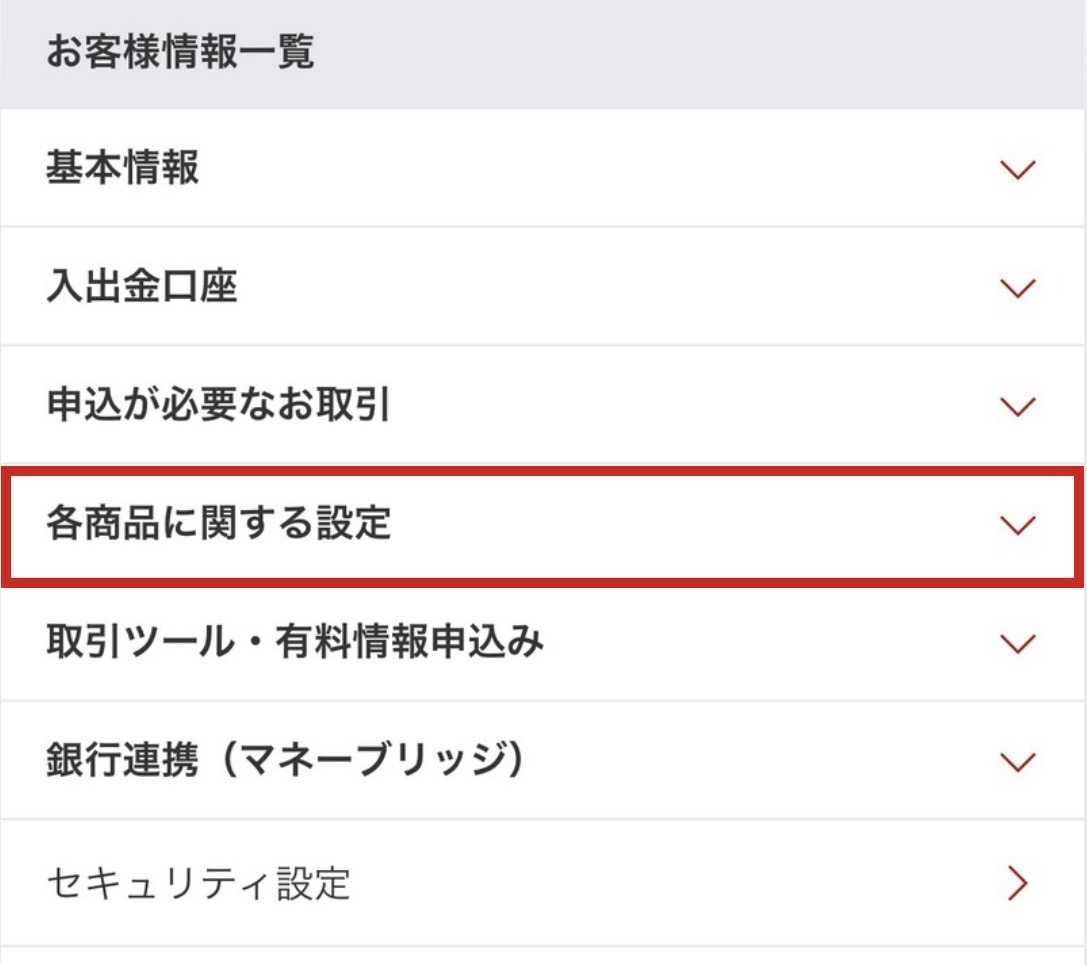

❸ 次の画面で「各商品に関する設定」をタップして開いてね👇

❹ 展開されたら「国内株式」をタップしよう👇

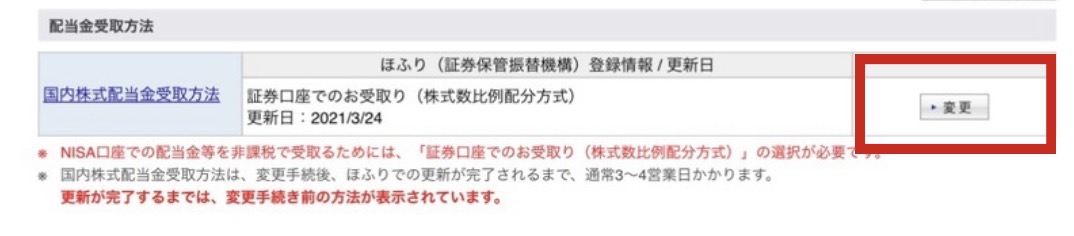

❺ すると「配当金受取方法」の欄に、今の設定が表示されるよ👇

ここに「証券口座でのお受取り(株式数比例配分方式)」と表示されていればOK🙌 NISAの配当金が非課税で受け取れる設定になっているから安心してね☺️

もし「郵便局等でのお受取り」や「銀行口座等でのお受取り」になっていたら、右側の「変更」をタップして次の手順で変更しよう👇

株式数比例配分方式に変更する手順

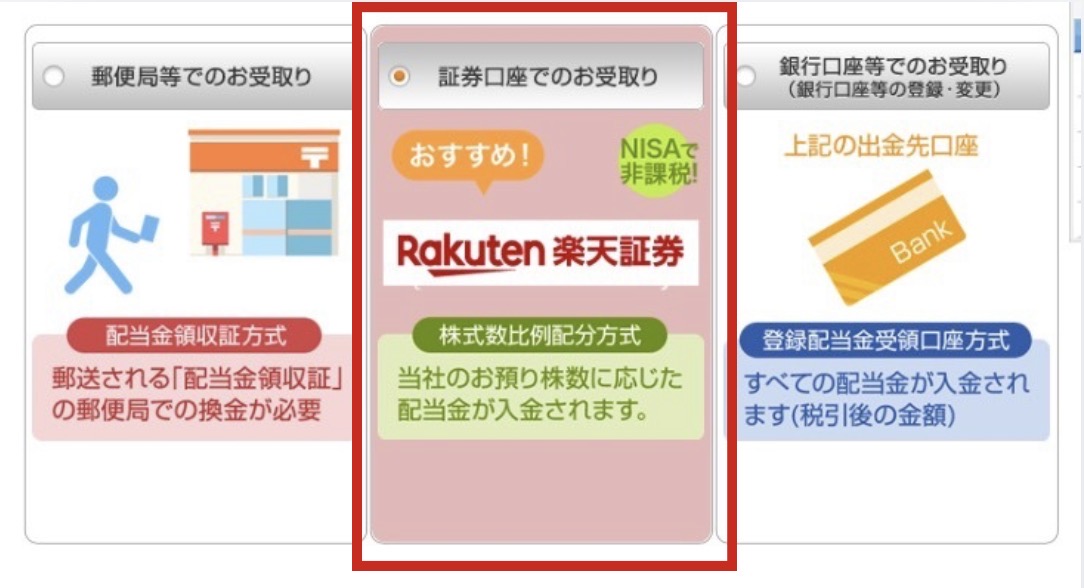

❶ 「変更」をタップすると、3つの受取方式が並んだ画面が出てくるよ👇

❷ 真ん中の「証券口座でのお受取り」を選択してね。「おすすめ!」「NISAで非課税!」と書いてあるのが目印😊

❸ 選択したら「次へ」をタップ → 確認画面で内容を確認 → 「変更」で完了だよ🙌

変更がほふりに反映されるまで3〜4営業日かかるよ。完了するまでは変更前の方式が表示されるけど、「変更受付完了」の画面が出ていれば問題ないから安心してね。

フォロワーさん画面の案内どおりに進むだけで変更できるんだね!すぐやってみよう😆

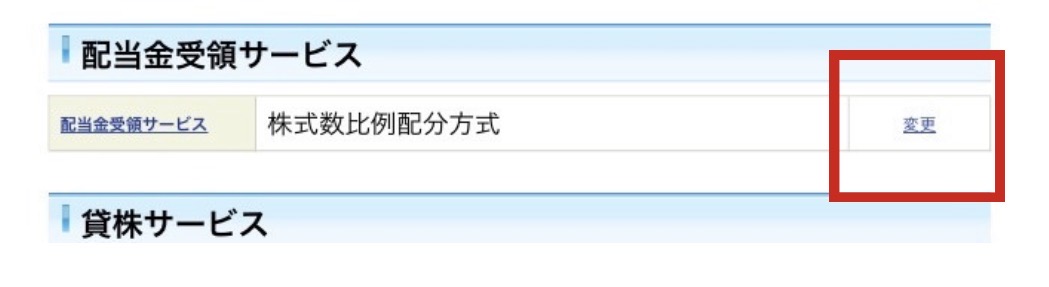

【SBI証券】受取方式の確認・変更方法

まさき

まさきSBI証券ユーザーはこっちの手順を見てね👇

現在の設定を確認する手順

❶ SBI証券にログインしたら、右上の「⋮」(メニューボタン)をタップしてね👇

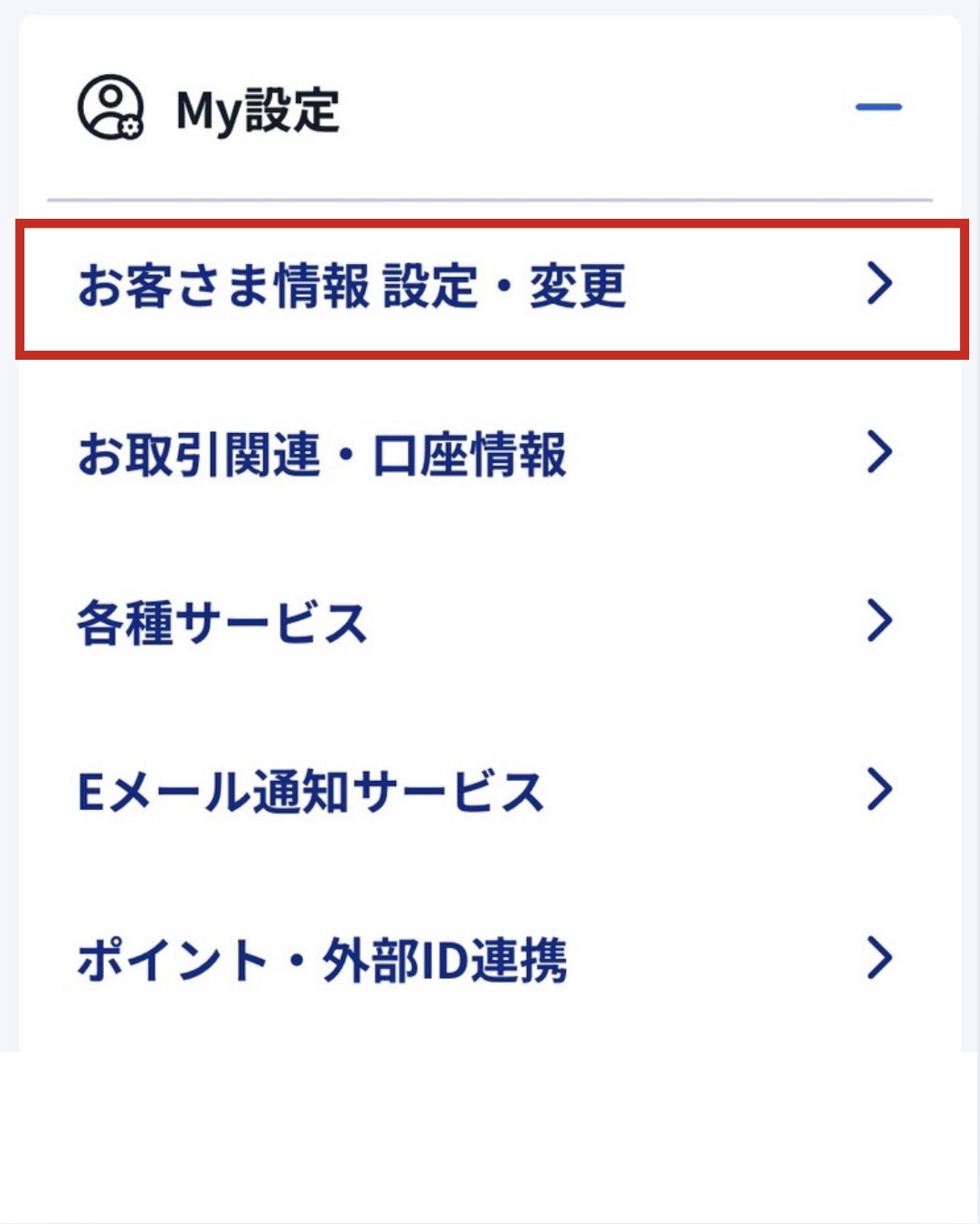

❷ メニューが開いたら「My設定」をタップ👇

❸ My設定が展開されたら「お客さま情報 設定・変更」をタップしよう👇

❹ お客さま情報のページが開いたら、上部のタブから「お取引関連・口座情報」をタップしてね👇

❺ 下にスクロールすると「配当金受領サービス」の欄があるよ。ここで今の設定を確認しよう👇

ここに「株式数比例配分方式」と表示されていればOK🙌 NISAの配当金が非課税で受け取れる設定になっているよ☺️

もし違う方式になっていたら、右側の「変更」をタップして次の手順で変更しよう👇

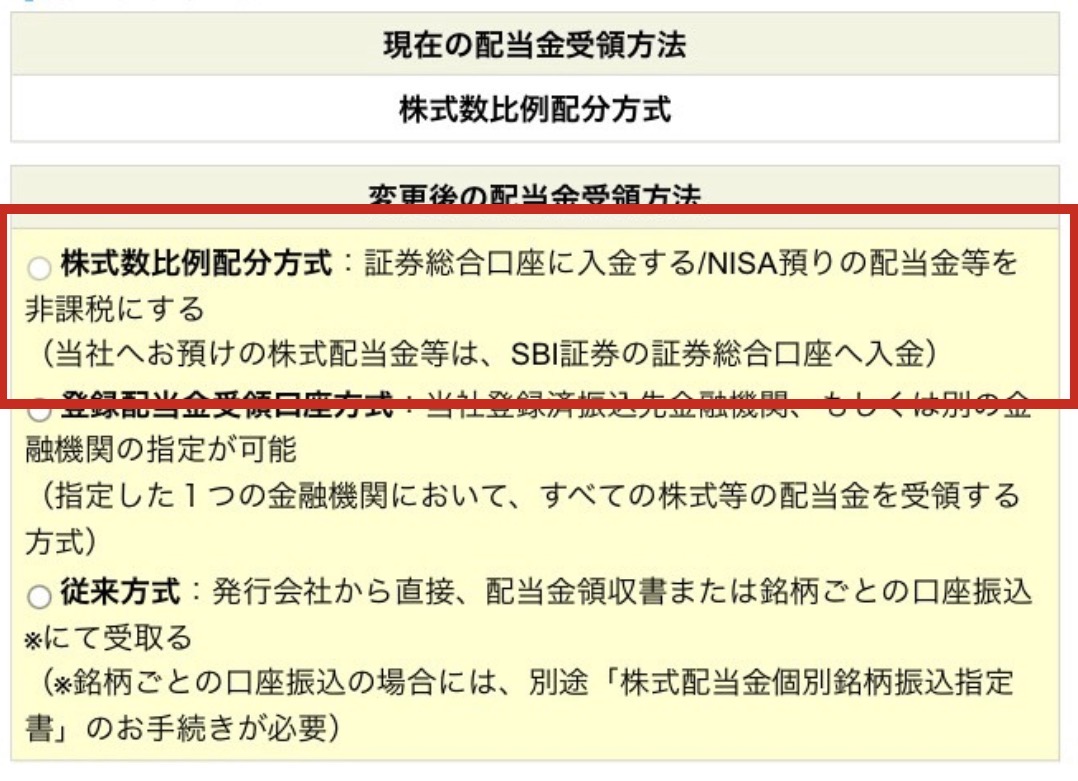

株式数比例配分方式に変更する手順

❶ 「変更」をタップすると、受取方式の選択画面が表示されるよ👇

❷ 一番上の「株式数比例配分方式」を選択してね。「NISA預りの配当金等を非課税にする」と書いてあるのが目印だよ😊

❸ 選択したら取引パスワードを入力して「変更」をタップすれば完了🙌

SBI証券でも楽天証券と同じく、ほふりへの反映に3〜4営業日かかるよ。余裕をもって手続きしておこう。

まさき楽天証券もSBI証券も、画面の案内どおりに進めば数分で設定できるから安心してね🙌

ケース②:外国株の配当金には現地で税金がかかる

フォロワーさん

フォロワーさんNISAで米国株を持ってるけど、配当金に税金がかかるって本当…?😰

まさき残念だけど、外国株の配当金にはNISAでも現地の税金がかかるんだよね😭

NISAで非課税になるのは日本国内の税金(20.315%)だけだよ。外国株の配当金にかかる現地国の税金は、NISAであっても免除されないんだよね。

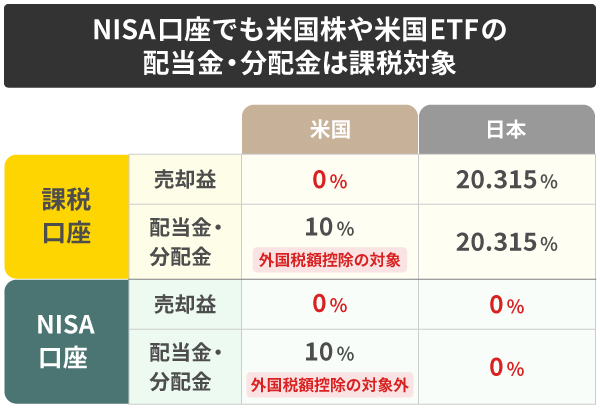

課税口座とNISA口座で、米国株にかかる税金がどう違うのか一覧で見てみよう👇

NISAだと売却益も配当金も日本の税金は0%☺️ でも配当金だけは米国の10%が残ってしまうのがポイントだよ。ここからは詳しく見ていこう👇

アメリカ株の配当金には10%の源泉徴収

たとえばアメリカ株(Apple、Google、コカ・コーラなど)の配当金には、日米租税条約に基づいて配当金の10%がアメリカで源泉徴収される仕組みになっているよ。

これはNISA口座でも特定口座でも同じルールだから、NISAに入れているからといって免除されるわけじゃないんだよね💦

- NISA口座:米国で10%源泉徴収 → 日本の税金は非課税 → 合計10%の負担

- 特定口座:米国で10%源泉徴収 → さらに日本で20.315%課税 → 合計約28%の負担

NISAだと日本の税金がゼロになるぶん、特定口座より圧倒的にお得ではあるよ。ただ、10%は取られてしまうという点だけは覚えておこう👍

NISAでは外国税額控除が使えない

フォロワーさん確定申告で取り戻せたりしないのかな?🤔

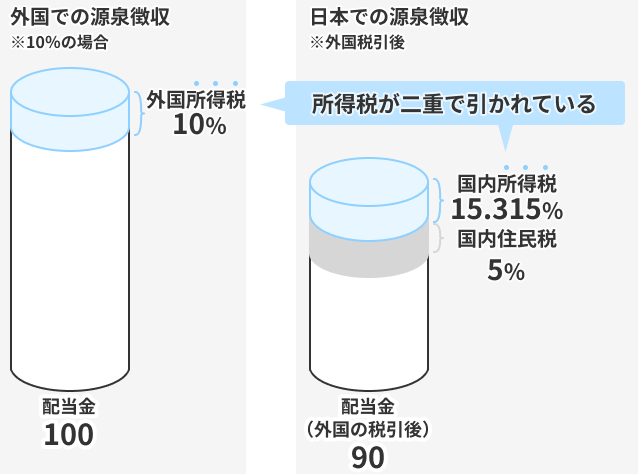

特定口座で外国株を持っている場合は、確定申告で「外国税額控除」を使って米国で引かれた10%の一部を取り戻すことができるんだよね。

ただし、NISA口座では外国税額控除は使えないんだよ😰

理由はシンプルで、外国税額控除は「日本と外国の二重課税を解消するための制度」だからだよ。NISAだと日本の税金がそもそも非課税=二重課税にあたらないから、控除の対象にならないんだよね。

特定口座だとこんなふうに二重で税金が引かれている👇 外国税額控除はこの「二重取り」を解消する仕組みだよ。

NISAだと日本側の税金がゼロになるから、この「二重課税」状態にはあたらない → だから外国税額控除も使えないというわけだね。

まさきちょっとややこしいけど、「NISAの非課税=日本の税金だけ」と覚えておけばOKだよ☺️

具体的にいくら引かれる?シミュレーション

実際に米国株の配当金をNISA口座と特定口座で受け取った場合、どれくらい差が出るのかシミュレーションしてみよう👇

| 配当金(税引前) | NISA口座の手取り | 特定口座の手取り | 差額(NISAのお得分) |

|---|---|---|---|

| 1万円 | 9,000円 | 約7,187円 | +1,813円 |

| 5万円 | 45,000円 | 約35,936円 | +9,064円 |

| 10万円 | 90,000円 | 約71,872円 | +18,128円 |

| 50万円 | 450,000円 | 約359,358円 | +90,642円 |

| ※NISA口座:米国10%源泉のみ / 特定口座:米国10%源泉+日本20.315%(残額の90%に対して課税) | |||

NISAでも10%引かれるのは残念だけど、特定口座と比べると圧倒的に手取りが多いよね🔥 外国株をやるなら、やっぱりNISA口座を優先的に使うのが正解だよ👍

国によって源泉徴収税率は異なるよ。中国株は10%、イギリス株は0%(非課税)など。投資する国ごとに確認しておこう。

+α:NISA口座の損失は損益通算できない

ここからはケース①②とは少し性質が異なる話だよ。NISA口座で税金が取られるわけではないんだけど、NISAの仕組みを正しく理解しておかないと特定口座側で余計に税金を払ってしまうことがあるから、あわせて知っておこう。

フォロワーさん

フォロワーさんNISAで損が出たら、特定口座の税金が減らせないってこと…?😨

まさきそうそう。NISA自体に課税されるわけじゃないけど、知っておいてほしいポイントだよ👇

損益通算って何?

まず「損益通算」の仕組みを簡単に説明するね。これは、同じ年に出た利益と損失を相殺して、課税される利益を減らせる制度だよ☺️

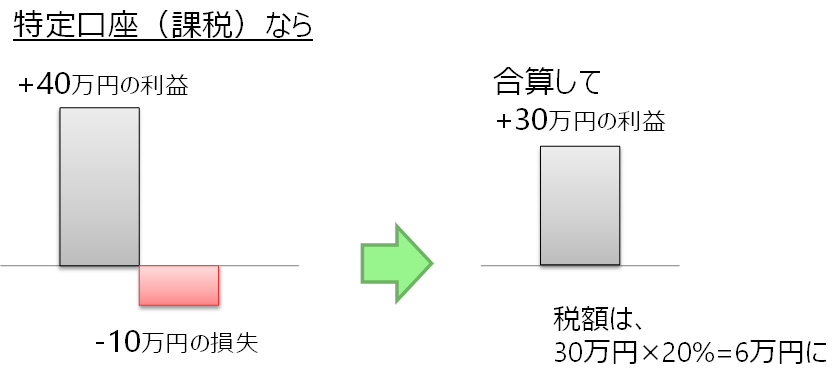

たとえば特定口座で「A株で+70万円の利益」「B株で-50万円の損失」が出た場合、差し引きの+20万円だけに税金がかかる仕組みだよね。これが損益通算で、普通なら自動でやってくれるから便利なんだよ👍

さらに、年間トータルで損失が残った場合は「繰越控除」で翌年以降3年間にわたって損失を繰り越すこともできるんだよね。

NISAで損を出すとどうなる?具体例で解説

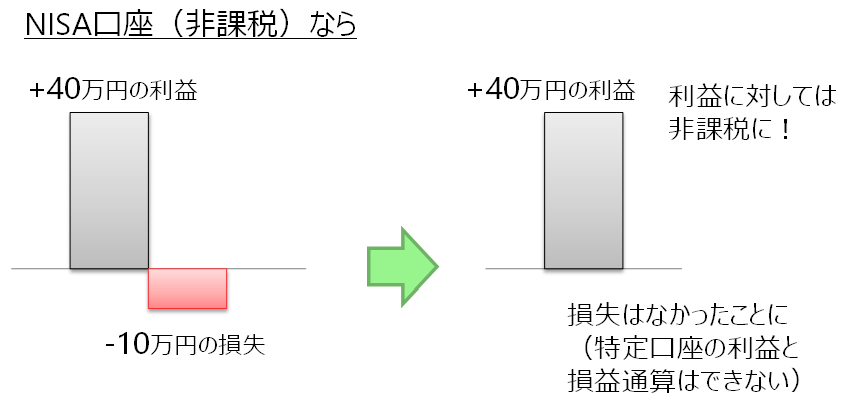

ところが、NISA口座の損失は税金計算上「なかったもの」として扱われるから、損益通算も繰越控除もできないんだよ😰

特定口座とNISA口座で、損益通算がどう変わるか図で見てみよう👇

まず特定口座(課税口座)の場合はこうなるよ👇

利益と損失を合算して、差し引きの利益にだけ課税されるから税金が安くなるよね👍

ところがNISA口座だとこうなる👇

NISAの利益は非課税になる代わりに、損失は「なかったこと」になってしまうから、特定口座の利益と相殺できないんだよね💦

もう少し具体的な数字で比較してみよう👇

| 特定口座のA株 | NISA口座のB株 | 課税対象 | 税金(20.315%) | |

|---|---|---|---|---|

| ケースA (両方とも特定口座) | +70万円 | -50万円 | 20万円(相殺後) | 約4万円 |

| ケースB (B株がNISA口座) | +70万円 | -50万円 | 70万円(相殺不可) | 約14.2万円 |

| ※ケースBでは、NISAの-50万円は「なかったこと」になり、特定口座の+70万円全額に課税される | ||||

まさきNISA側に税金がかかるわけじゃないけど、特定口座の税金を減らせないのが痛いよね💦

繰り返しになるけど、これはNISA口座で税金を取られるという話ではないよ。あくまで「NISA口座の損失は損益通算に使えないから、特定口座側の税金がそのままかかってしまう」という仕組みの話だよね。NISAで利益が出た場合は全額非課税だから、トータルで見ればNISAの方がお得なケースがほとんどだよ👍

ただし、NISAで損を確定させると、その損失が「どこにも使えない」という点は頭に入れておこう☺️

- NISA口座では長期投資向きの銘柄を選ぶ(短期売買は特定口座で)

- 一時的な値下がりで焦って売らない(長期で見れば回復するケースが多い)

- インデックスファンドなど分散されている商品をNISAで活用する

- 個別株のハイリスク投資は特定口座で行うのも一つの戦略

NISAの非課税メリットを最大限に活かすなら、「損を出しにくい運用」をNISAで行うのがベストだよね🔥

フォロワーさんからのよくある質問

ここからは、NISAの課税ケースについてフォロワーさんからよくいただく質問にまとめて答えていくよ☺️

投資信託の分配金も受取方式を変えないとダメ?

まさき投資信託の分配金は受取方式に関係なく自動で非課税になるよ👍

受取方式の設定が関係するのは、上場株式(個別株)やETF・REITの配当金だけだよ。インデックスファンドやアクティブファンドなどの投資信託は、NISA口座で持っているだけで分配金が自動的に非課税になるから安心してね☺️

つみたて投資枠でインデックスファンドだけ買っている場合は、受取方式を気にする必要はないよ。ただし、成長投資枠で個別株やETFを持っている場合は必ず確認しておこう👍

受取方式を変更したら、過去の配当金も非課税になる?

まさき残念だけど、過去に課税された配当金は遡って非課税にはならないよ😭

受取方式の変更が適用されるのは変更後に支払われる配当金からだよ。だからこそ、気づいた時点ですぐに設定変更するのが大事なんだよね。早ければ早いほど、今後受け取る配当金を非課税にできるよ🔥

外国株の配当金が少額なら気にしなくていい?

まさき少額でも10%は引かれるから、知っておいて損はないよ☺️

たとえば配当金が1万円なら1,000円、5万円なら5,000円が米国で引かれる計算だよね。少額だから気にしないという考え方もあるけど、長期で積み上がると結構な金額になるから意識しておくのがオススメだね👍

とはいえ、特定口座で持つよりNISAの方が圧倒的にお得なのは変わらないから、外国株でもNISA口座を優先するのが正解だよ🔥

フォロワーさんNISAの方がお得なのは間違いないんだね!安心した😊

NISA口座で含み損が出たらどうすればいい?

まさき焦って売らずに、長期目線で判断するのが大事だよ🙌

NISA口座で含み損が出ていても、売却しなければ「損失」にはならないよ。含み損は一時的な評価額の下落であって、売って初めて損が確定するんだよね。

長期投資で世界経済の成長に乗っかるスタイルなら、一時的な値下がりはむしろ安く買い増しできるチャンスとも考えられるよ。もちろん、投資先の根本的な問題(業績悪化や不祥事など)があれば売却も検討すべきだけど、市場全体の一時的な下落なら慌てないのがコツだね☺️

まとめ:NISAの非課税メリットを最大限活かすために

今回は「NISAでも課税されてしまう3つのケース」について解説してきたよ。最後にポイントを整理するね👇

- 配当金の受取方式→「株式数比例配分方式」に設定するだけで非課税。証券会社の設定画面から5分で変更できる

- 外国株の配当金→ 米国株なら10%の源泉徴収が避けられない。ただしNISAなら日本の税金は非課税なので特定口座より圧倒的にお得

- 損益通算・繰越控除の不可→ NISA口座の損失は相殺できない。長期投資向きの銘柄をNISAに入れることでリスクを軽減

特にケース①の配当金受取方式の設定は、知らないだけで損している人がかなり多いんだよね。この記事を読んだら、今すぐ自分の証券口座をチェックしてみてほしいな🔥

本記事の内容は2026年5月時点の税制・制度に基づいて作成しています。税制は変更される可能性があるため、最新情報は金融庁や各証券会社の公式サイトで確認してください。また、個別の税務相談は税理士など専門家にご相談ください。

まさき正しい設定と知識で、NISAの非課税メリットをしっかり活かしていこう🙌

あわせて読みたい記事

🔥 新NISAの始め方をイチから知りたい人はこちら!つみたて投資枠・成長投資枠の違いから銘柄選びまで、初心者でも迷わない完全ガイドだよ👇

💡 2027年スタートの「こどもNISA」も要チェック!子どもがいる家庭なら知っておきたい新制度の全容と、「満額入れるな」と言い切る理由を解説しているよ👇