フォロワーさん

フォロワーさん・こどもNISAって2027年から始まるらしいけど、どんな制度なんだろう…

・ジュニアNISAとの違いがよくわからない…

・子供のためにいくら積み立てるべきか迷ってる…

・満額600万円入れた方がいいのかな?

こんな悩みを解決していくよ😊

結論から言うと、こどもNISAは2027年1月スタートの強力な非課税制度。ただし「とにかく満額入れれば正解」ではないんだよね🔥

- こどもNISAの制度概要(年間枠・生涯枠・引き出し条件など)

- ジュニアNISAとの違いがスッキリわかる比較表

- 元小学校教員FPまさきの家のリアルな運用戦略

- 月1万円×18年のシミュレーション結果

- 知らないと子供を不幸にするかもしれない「本当の落とし穴」

僕自身、3人の子供を育てながらFPとして活動しているよ。こどもNISAは上手に使えば子供の人生を豊かにできる制度だけど、使い方を間違えると逆効果になる可能性もあるんだよね😊

まさき

まさきこの記事を読めば、こどもNISAの全貌と「あなたの家庭にとっての正解」が見えてくるよ。ぜひ最後まで読んでみてね🔥

〜タップして読みたい場所へジャンプ!〜

ジュニアNISAがバージョンアップ!こどもNISAがスタート

2023年末でジュニアNISAが廃止になって、絶望した子育て世代の方は多かったと思うんだよね😭

「せっかく子供のために積み立てようとしてたのに…」っていう声、僕の周りでもたくさん聞いたよ。でも安心してほしい。ジュニアNISAがバージョンアップして帰ってくる。それが2027年1月スタートの『こどもNISA』なんだよね🔥

そもそもジュニアNISAって何だった?

ジュニアNISAは、0歳から19歳の子供が使えた非課税の投資制度だったよ。年間80万円まで投資できて、非課税期間は5年間。ただし最大の特徴が、原則18歳になるまで引き出せないっていうルールだったんだよね👍

「18歳まで引き出せない」が致命的だった

この「18歳までガチガチにロック」っていうルール、これがジュニアNISAの致命的な欠点だったんだよね😭

中学受験の塾代、高校での留学費用、急な医療費。子育てって何が起こるかわからないじゃない?なのに18歳までガッチリ縛られる。これが嫌で利用を見送った家庭、本当に多かったんだよ。結果的に口座数も約100万件程度と、新NISAと比べると圧倒的に少なくて、2023年末で廃止になったんだよね。

まさきただ、政府も子育て世代の資産形成支援を諦めたわけじゃない。2027年から、もっと使いやすい形にバージョンアップした『こどもNISA』が始まるよ🔥

こどもNISAの仕組みを徹底解説

こどもNISAは、2025年12月19日に発表された『令和8年度税制改正大綱』で正式に決定した制度だよ。報道ベースの推測じゃなくて確定情報だから、今から準備しておけばスタート初日から動けるんだよね👍

まずは全体像を一覧でまとめたよ👇

| 項目 | 内容 |

|---|---|

| 対象年齢 | 0歳〜17歳 |

| 年間投資枠 | 60万円(月5万円) |

| 生涯非課税保有限度額 | 600万円 |

| 非課税期間 | 無期限 |

| 対象商品 | つみたて投資枠と同じラインナップ |

| 引き出し | 12歳から条件付きで可能 |

| 18歳以降 | 通常NISAのつみたて投資枠に自動移行 |

| 親NISAとの関係 | 完全に別枠(合算されない) |

| ※2025年12月 令和8年度税制改正大綱に基づく情報 | |

まさきここからは、それぞれの項目をもう少し詳しく解説していくね😊

年間60万円・生涯600万円の投資枠

年間の投資枠は60万円。月で言うと5万円までだよ。ジュニアNISAの80万円から少し減ったんだけど、正直、月5万を子供のためだけに積み立てるって簡単じゃないよね。家計負担を考えると、かなり現実的なラインに落ち着いたと思うよ😊

生涯で投資できる総額は600万円。年60万を10年積み立てたら満額になる計算だよ。これは子供1人あたりの枠だから、子供が3人いれば最大1,800万円。家族全体で見ると、けっこうな非課税枠が確保できるんだよね🔥

非課税期間は無期限

ジュニアNISAは非課税期間が5年だったのに対して、こどもNISAは無期限。一度入れたら、ずっと非課税で運用し続けられるよ✨

ここがめちゃくちゃ大きいポイントで、長期投資の最大の武器である「時間」を100%味方につけられるんだよね。0歳から始めれば、18年間しっかり複利の恩恵を受けられる。これは最高の条件だよ🔥

対象商品は、親の新NISAの「つみたて投資枠」と同じラインナップ。金融庁が認めた、長期積立に向いた投資信託やETFに限定されているよ。個別株でギャンブル的な運用ができない設計だからこそ、変な失敗をしにくいのも安心ポイントだね👍

12歳から条件付きで引き出しOK

引き出しは12歳から可能だよ。ただし条件があって、以下の3つが必要になるよ👇

- 用途が子供のためであること(教育費・生活費など)

- 子供本人が引き出しに同意していること

- 親権者が申出書を金融機関に提出すること

「手続きあるじゃん」って思うかもしれないけど、書類を書くだけだから、ハードルとしてはそんなに高くないよ。教育費が必要になったタイミングで、ちゃんと使える設計になっているんだよね😊

12歳までは引き出し不可。中学受験の塾代や習い事の費用など、12歳までに使う予定のお金は絶対に入れないでね。現金で別に確保しておこう。

18歳で通常NISAに自動移行+親NISAとは別枠

18歳になると、こどもNISAの中身は自動的に通常NISAのつみたて投資枠に移行するよ。子供が大人になっても、そのまま運用を継続できる。途中で売却して再投資、みたいな手間が要らないのも嬉しいポイントだね☺️

そしてここも押さえておいてほしいんだけど、こどもNISAは親のNISAとは完全に別枠だよ。合算されないんだよね👍

たとえば親2人で年360万円×2=720万円、子供2人なら年60万円×2=120万円。合わせて家族全体で年840万円も非課税で運用できる計算になるわけ。家族戦略として、かなり大きいよ🔥

ジュニアNISA vs こどもNISA比較

ジュニアNISAとこどもNISAの違いを、表にまとめたよ👇

| 項目 | ジュニアNISA(廃止済み) | こどもNISA(2027年〜) |

|---|---|---|

| 対象年齢 | 0歳〜19歳 | 0歳〜17歳 |

| 年間投資枠 | 80万円 | 60万円 |

| 生涯枠 | 400万円(80万×5年) | 600万円 |

| 非課税期間 | 5年 | 無期限 |

| 引き出し | 原則18歳まで不可 | 12歳から条件付きで可能 |

| 対象商品 | 上場株式・投資信託等 | つみたて投資枠の対象商品 |

| 18歳以降 | 一般NISAへ移行 | 通常NISAへ自動移行 |

| ※ジュニアNISAは2023年末で新規買付終了 | ||

年間枠は80万円から60万円に減ったけど、非課税期間は5年から無期限に。引き出しも18歳から12歳に緩和されているよ🔥

まさき

まさき実用性で言うと、間違いなくこどもNISAの方が上。「バージョンアップして帰ってきた」って言った理由、伝わったかな😊

フォロワーさん

フォロワーさん非課税期間が無期限になって、引き出しも12歳からOKって、かなり使いやすくなったんだね!

僕の家のリアルな戦略を公開

ここからは、僕まさきの家のリアルな話をしていくね。我が家には子供が3人いるんだよ😊

上2人はジュニアNISAで160万円投入済み

上の2人は、廃止前のジュニアNISAをフル活用したよ。80万円を1年で一括投入。これを2人分だから、合計160万円。すでに非課税の運用がスタートしていて、コツコツ増えてくれているんだよね👍

ところが、3人目の0歳の子はジュニアNISAに間に合わなかったんだよ。正直これは悔しかった😭 同じきょうだいなのに、上2人は使えて下の子は使えないって、不公平感あるじゃない?

まさきただ、こどもNISAが始まることで、この子も同じ恩恵を受けられるようになる。本当にありがたい話だよ✨

3人目は40万円×2年で合計80万円

我が家は3人目にも、合計80万円入れる予定だよ。ただしこどもNISAの年間枠は60万円だから、1年で80万は入れられない。なので40万円×2年で合計80万円。上2人と同じ条件にしてあげるのが、我が家の方針なんだよね😊

フォロワーさん

フォロワーさんえ、満額600万じゃなくて80万だけ?なんでそんなに少ないの?

そう、気づいたかな?我が家は上限600万まで使わずに、80万円だけなんだよ。年60万×10年で満額600万入れられるのに、なんで80万でやめるのか。実はここに、この記事で一番伝えたいメッセージが詰まっているんだよね。この後しっかり説明するよ🔥

投資先はオルカン一択

投資先は、いわゆる「オルカン(全世界株式インデックスファンド)」一択だよ👍

理由はシンプルで、子供たちが大人になる18年後、20年後、どこの国が一番伸びているかなんて、誰にもわからないよね。アメリカかもしれないし、別の国が台頭しているかもしれない。だったらApple、Amazon、Google、トヨタ自動車みたいな、世界中の優良企業にまとめて分散しておくのが一番安心だと思っているよ😊

まさきもちろんこれは僕個人の判断だから、投資先は自分で調べて納得した上で選んでね。投資は自己責任が原則だよ👍

月1万円の積み立てで子供の人生はどう変わる?

「なんで80万円だけ?」の理由に繋げる前に、ちょっとシミュレーションを見てほしいんだよね😊

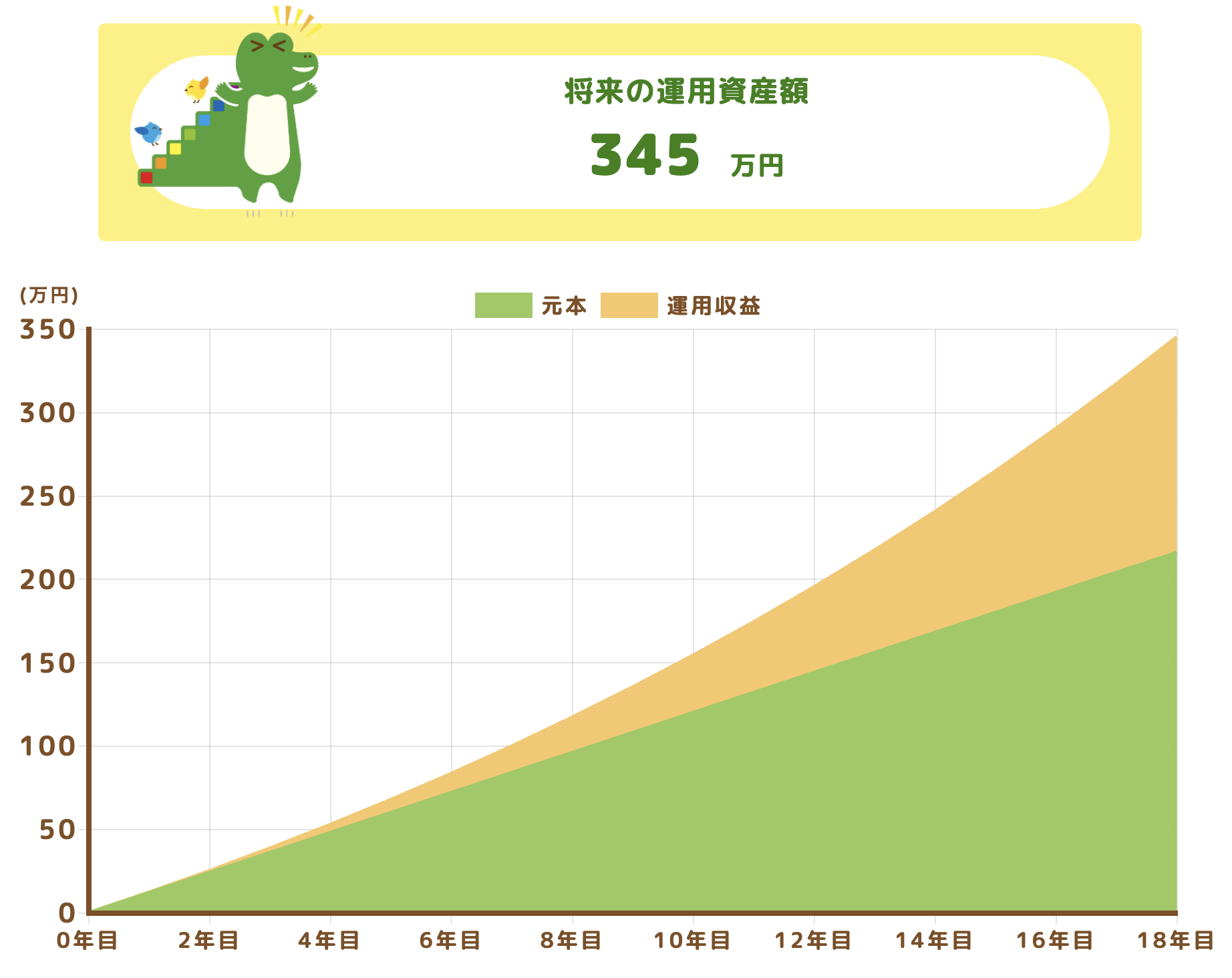

18歳で約345万円になるシミュレーション

月1万円を18年間積み立てた場合の話だよ👇

| 項目 | 金額 |

|---|---|

| 毎月の積立額 | 1万円 |

| 積立期間 | 18年間(0歳〜18歳) |

| 元本(払込総額) | 216万円 |

| 想定利回り | 年利5% |

| 18歳時点の評価額 | 約345万円 |

| 運用益 | 約129万円(非課税) |

| ※年利5%は過去実績に基づく参考値であり、将来の運用成果を保証するものではありません | |

元本216万円に対して、約129万円も増えている計算だよ🔥

フォロワーさん

フォロワーさん年利5%って楽観的すぎない?ちょっと心配だな…

まさき実はこれ、むしろ低めに見積もった数字なんだよ😊

アメリカの代表的な企業に投資できるS&P500や、世界中の優良企業に分散投資できるオルカンを過去50年間ずっと買い続けていたら、平均で年7%〜10%増えていたというデータがあるんだよね。なので年利5%は、かなり保守的な前提だと思っておいてもらえたらいいかな👍

65歳まで続ければ約5,600万円に

で、面白いのはここからなんだよね😊

子供が18歳でこの345万円を引き継いで、月1万円ずつの積み立てを65歳まで続けたら、いくらになると思う?

答えは、約5,600万円🔥

老後2,000万問題、よく聞くよね。月1万を子供時代から始めてあげるだけで、その2,000万を遥かに超える資産が手に入る。これが時間を味方につけた複利の力なんだよね✨

まさきだから、親が無理して満額600万入れる必要なんてまったくないんだよ。月1万、年で12万、それを18年だけでも子供の人生は十分豊かになる。親の財布を犠牲にしてまで頑張る制度じゃないと思っているよ😊

⚠️ 投資に関する重要な注意事項

この記事で紹介しているシミュレーションは、過去の実績に基づく参考値です。将来の運用成果を保証するものではなく、投資には元本割れのリスクがあります。投資判断はご自身の状況に合わせて、自己責任で行ってください。

これがこどもNISAの本当の落とし穴

さて、ここからがこの記事の本題だよ。さっき「なぜ我が家は80万でやめるのか」って言ったよね。その答えがここにあるんだよね🔥

シンプルな問い。あなたの家庭、本当に毎月1万円、子供のために積み立てるべき?

「そりゃそうでしょ、子供のためなんだから」って即答した方、ちょっと待ってほしい。ここから一緒に考えてみよう😊

『機会費用』っていう言葉、聞いたことあるかな?簡単に言うと、何かを選ぶってことは、それ以外の選択肢を捨てるってこと。月1万円を投資に回すってことは、その1万円で他のことをする機会を自ら手放しているってことなんだよね。

まさき投資って未来のためにやるもの、それは間違いない。ただ、未来のために今を犠牲にしすぎていないか。そこは一度立ち止まって考えてほしいんだよね😊

月1万円で子供にしてあげられること

じゃあ、その月1万円で子供のために他に何ができるか。たとえば習い事だよね。月謝1万円前後で通える習い事って、けっこうたくさんあるよ👇

| 習い事 | 月謝の目安 | 子供が得られるもの |

|---|---|---|

| 水泳 | 8,000〜10,000円 | 泳げる一生モノのスキル、体力、学校で自信がつく |

| 体操 | 8,000〜10,000円 | 逆上がり・跳び箱ができる、基礎体力、自己肯定感 |

| ピアノ | 8,000〜12,000円 | 音楽の素養、集中力、人生の彩り |

| ※月謝は地域やスクールにより異なります | ||

泳げるようになるって、子供にとって一生モノのスキルだよね。学校の授業で恥ずかしい思いをしない、夏に海やプールで思いっきり楽しめる。これって18歳の345万円より価値があるかもしれないよね😊

体操だって、小学校で「できる側」に入れるかどうかは子供の自己肯定感に直結する。運動神経って幼少期の体験で大きく決まるからね。ピアノが弾ける大人って、それだけで人生の彩りが違うと思うんだよね🎵

家族の体験はお金では買えない財産

習い事の話だけじゃなくて、もう1つ僕が強くオススメしたい使い道がある。それが「家族の体験」だよ❤️🔥

月1万、年で12万。4年貯めたら48万円になるよね。これだけあったら、家族で本当にいい体験ができるんだよ👇

- ディズニーのバケーションパッケージで思い出に残る旅行

- マイルを活用して家族でグアム旅行

- 4年に1回「今年は特別な年だね」って家族で盛り上がれるイベント

子供が大人になった時、振り返って何が残るか。18歳でもらえる345万円も、もちろん嬉しいと思う。ただ「あの時の家族旅行、本当に楽しかったな」っていう思い出は、お金じゃ買えない財産なんだよね✨

まさきお金を増やすことに価値を置きすぎて、お金以上に大切なものを捨ててしまう。これがこどもNISAの本当の落とし穴だと、僕は思っているよ。極端な言い方になるけど、お金を残しても思い出やスキルがない子供時代って、もったいないよね😊

もう1つ視点を加えておくね。今、日本の高校では金融教育が必修化されたんだよ。子供たちは、僕ら親世代が知らなかった金融知識を当たり前に身につける時代に育っていく。親が背伸びして満額600万入れなくても、金融リテラシーがある子供は、大人になってから自分で増やせるんだよね🔥

こどもNISAを満額使うべき人・慎重にすべき人

ここまでの話を踏まえて、こどもNISAをどう使うべきか整理しておくね👇

| タイプ | 条件 | おすすめの使い方 |

|---|---|---|

| ✅ 満額使うべき | 親NISAの枠を埋め終わって、なお余裕がある | 年60万円ずつ活用してOK |

| ⚠️ 少額でOK | 親NISAの枠が余っている/家計にゆとりが少ない | 月5,000〜1万円で十分 |

| ❌ 慎重に | 習い事や家族体験のお金がカツカツ | まず親NISAと生活投資を優先 |

まず親NISAを満額使い切る方が先だよ。親の新NISAは年360万、生涯1,800万の枠がある。多くの家庭は、まず親NISAを使い切ることが効率的。こどもNISAは、親NISAを埋めた後の選択肢として考えてね。

まさき本末転倒にならないようにすることが大切だよ。子供のためにできることは、投資だけじゃないからね😊

フォロワーさんからのよくある質問

ここからは、フォロワーさんからよくいただく質問にまとめて答えていくよ☺️

こどもNISAは何歳から始められる?

まさき0歳から口座を作れるよ。生まれた瞬間からスタートできるんだよね👍

投資は時間が長いほど複利の効果が大きくなるから、早く始めるほど有利だよ。0歳で始めれば18年間フルに運用できるから、これは最高の条件だね😊

ただし、2027年1月のスタートまでは口座開設できないから、今のうちに親のNISA口座を整えておくのがオススメだよ🔥

12歳より前にどうしてもお金が必要になったらどうする?

まさき

まさき残念だけど、12歳までは原則引き出せないよ😭

だからこそ、12歳までに使う可能性のあるお金は、こどもNISAに入れてはいけないんだよね。中学受験の塾代、習い事の発表会の費用、急な医療費など、近い将来必要になりそうなお金は必ず現金で別管理しておいてね😊

こどもNISAに入れるのは「18歳以降まで確実に使わないお金」だけにしておくと安心だよ👍

親のNISA枠がまだ余ってるけど、こどもNISAを先にやるべき?

まさき基本的には、親のNISA枠を先に使い切るのが効率的だよ👍

親のNISAは年360万、生涯1,800万の枠がある。こどもNISAは年60万、生涯600万。枠の大きさが全然違うよね😊

まず親NISAを活用して、それでもなお投資に回せる余裕があるなら、こどもNISAを検討する。この順番が基本だと思っているよ🔥

フォロワーさんなるほど、親のNISAが先なんだね。順番が大事ってことか!

投資先はどうやって選べばいい?

まさきこどもNISAの対象商品は、金融庁が認めた長期積立向きの投資信託に限定されているよ😊

個別株のような値動きの激しい商品は買えない設計になっているから、初心者でも安心して選びやすいんだよね👍

迷ったら、全世界株式(オルカン)やS&P500に連動するインデックスファンドが、多くの人にとって選びやすい選択肢だと思うよ。僕自身もオルカンを選んでいるけど、最終的には自分で調べて納得した上で決めることが大切だね😊

投資信託の選び方については、各証券会社のサイトで詳しく解説されているよ。特定の商品を推奨するものではないので、ご自身の判断で選んでね。

まとめ:こどもNISAは「お金を増やすゲーム」じゃない

今日はこどもNISAの制度の全貌から、僕の家のリアルな戦略、そして「本当の落とし穴」まで詳しく解説したよ😊

- こどもNISAは2027年1月スタート。年60万・生涯600万・非課税無期限の強力な制度

- ジュニアNISAより引き出しが12歳に緩和、非課税期間も無期限に大幅バージョンアップ

- 月1万円×18年でも約345万円。満額600万を入れなくても十分な効果がある

- ただし「機会費用」を忘れずに。習い事や家族の体験も、子供にとっては大切な投資

- まず親NISAを使い切ってから、余裕があればこどもNISAを検討するのが基本の順番

人生は、お金を増やすゲームじゃないよ。お金は手段であって、目的じゃない。子供にとって本当に必要なものは何か、それぞれの家庭でしっかり考えてほしいなと思っているよ😊

新NISAを始めるならこちらもチェック

こどもNISAの口座開設は2027年からだけど、親のNISA口座はすぐに始められるよ。まだ口座を持っていない人は、こちらの記事も参考にしてね👇

まさき

まさきこどもNISAは闇雲に満額入れるのが正解じゃない。あなたの家庭にとっての「正解」を、ぜひ家族で話し合ってみてね。子供の未来は、お金だけじゃなくて体験やスキルでも豊かにできるよ🔥 一緒に頑張っていこう!