フォロワーさん

フォロワーさん・医療保険って毎月払ってるけど、本当に必要なのかな…

・保険料が家計の負担になってるのに、やめるのが怖い…

・高額療養費制度って聞いたことあるけど、よくわからない…

・もし大きな病気になったら医療費どうしよう…

こんな悩みを持っているフォロワーさん、めちゃくちゃ多いんだよね😊

結論から言うと、日本の公的医療保険制度をしっかり理解すれば、多くの人にとって民間の医療保険は不要だよ🔥

- 医療保険が多くの人にとって不要な理由

- 日本の医療費の自己負担は最大でも3割という仕組み

- 高額療養費制度の具体的な計算方法と自己負担上限

- 多数回該当・限度額適用認定証・貸付制度の活用法

僕自身、医療保険には加入していないよ。「えっ、大丈夫?」って思うかもしれないけど、日本の公的医療保険制度を知れば、その理由がわかってもらえるはず😊

まさき

まさきこの記事を読めば、自分にとって医療保険が本当に必要かどうか、自分で判断できるようになるよ👍

〜タップして読みたい場所へジャンプ!〜

結論:僕は医療保険に入っていません

結論から言うと、僕は医療保険には加入していないよ。

多くの人にとって本当に必要な保険は、自動車保険・火災保険・死亡保険の3つだと考えているんだ🔥

医療保険に加入している人はかなり多いけど、僕の中で医療保険はこの「必要な保険リスト」には入ってこないんだよね。

その大きな理由は、日本の公的医療保険制度がとにかく手厚いからなんだ👍

- 医療費は保険証を見せるだけで最大でも3割負担

- 年齢によっては1割〜2割負担まで下がる

- さらに高額療養費制度で月ごとの上限が決まっている

つまり、医療費は基本的に7割以上がカットされているんだよ😊

多くの人はこれらの公的制度を理解していないから、見えない不安を民間保険で解消しようとしてしまっているんだよね。

でも覚えておいてほしいのは、あらゆるリスクに備えるのは基本的には保険ではなく、貯金や投資だということ🔥

まさき民間保険は最終手段だよ。こうした制度をしっかり理解することで、毎月何千円も払って民間の医療保険に入る必要があるのか、冷静に判断できるようになるよ👍

僕は医療保険が絶対にダメだと思っているわけではないよ。保険には「不安を解消してくれる精神的な支え」としての価値もある😊

今回のブログで一番伝えたいのは、「あなたは日本の公的医療保険制度をちゃんと理解していますか?」ということ。

制度を理解しないまま、なんとなく不安だからと民間の医療保険に入っているのは本当にもったいないよ。でも、制度をしっかり理解した上で「それでも入っておきたい」と思うのであれば、全然入ったらいいと思っているよ👍

ただし、保険に入りすぎて将来のお金が足りなくなるのは本末転倒だから、そのバランスだけは気をつけてね🔥

日本の医療費は最大でも3割負担

日本の医療費の自己負担割合は多くの人が知っていると思うけど、3割だよね。

でも実は、医療費の自己負担割合は年齢や所得によって違ってくるということもぜひ知っておこう👍

小学校入学〜69歳は3割負担

この年代の人たちの医療費の自己負担割合は3割。例えば、病院で1万円の診察を受けた場合、実際に支払うのは3,000円だけだよ😊

これは当たり前のように自動で引かれているから、ありがたみを感じることはないかもしれないけど、改めて考えるとかなりありがたい制度だよね✨

日本のように公的医療保険制度が充実していない国では、医療費の高さを理由に病院に行けないということが起こっているからね。

小学校入学前と70〜74歳は2割負担

小学校入学前のお子さんと70歳から74歳の人は、原則として2割負担だよ👍

ただし、現役並みに所得がある70歳以上の人は3割負担になるから、そこは知っておこう。

また、小学校入学前の子どもについては、自治体独自に医療費が無料になることもあるから、お住まいの自治体に確認してみてね😊

まさき

まさき子供が小さいうちは医療費はほとんどかからないよ。「医療費高いな…」って思ったことはないんじゃないかな?😊

お子さんの医療保険にお金をかけるよりも、医療費のかからないお子さんが小さいうちに、将来に向けて資産を蓄えておく方が間違いなく合理的だよ🔥

75歳以上は1割負担

75歳以上になると、自己負担額は1割に引き下げられるよ。

高齢になって医療を必要とする機会が増えたとしても、大きな負担にならないように制度が整えられているんだ👍

高齢者の方は医療が特に必要になってくる世代な上に、収入も限られているから、こうやって守られているんだよね😊

厚生労働省のデータでは、65歳以上の医療費の自己負担額は月平均7,000円もかからないというデータが出ているよ。

高齢になったら医療費がかかるというイメージから、若い時から終身の医療保険に加入している人もいるけど、こういった実情を知っておくことはかなり重要だよ。ただし、所得によっては2割・3割負担になることもあるから、あくまで平均ということは覚えておいてね🙇♂️

フォロワーさん

フォロワーさん年齢によってこんなに守られてたんだね!知らなかった…!

高額療養費制度とは?医療費の上限を決めてくれる最強の制度

ここまでで、医療費の負担割合が最大3割ということを解説したけど、これだけでもかなりありがたいよね😊

でも想像してみてほしい。万が一、100万円の医療費がかかってしまった場合、3割負担でも30万円。払えるかな?🤔

可能性はかなり低いけど、500万円かかった場合は150万円…。3割負担でも生活が苦しくなってしまうことは避けられないよね😭

日本の公的医療保険制度がこの3割負担だけであれば、僕も「医療保険で備えよう」って間違いなく言うと思うよ。

でも僕が医療保険は不要と言っているのは、もう一つの公的制度「高額療養費制度」の存在がかなり大きいんだ🔥

まさき高額療養費制度は、1ヶ月(1日〜末日)の医療費の自己負担額が一定額を超えた場合、その超えた分が戻ってくる制度だよ。これが本当にすごいんだ👍

具体例で見てみよう

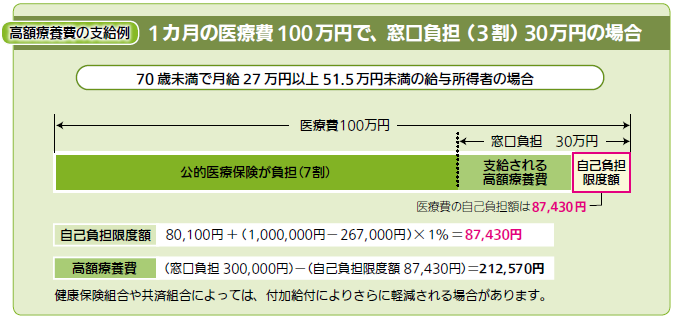

例えば、年収400万円の人が100万円の医療を受けたとするよ。

通常の3割負担だと30万円の自己負担になるんだけど、高額療養費制度が適用されると、最終的な自己負担額は約87,430円になるんだ🔥

つまり、約21万円が後から返金されるということだよ😊

87,430円もたしかに安くはないけど、払えない金額ではないよね。しかもこれほど高額な医療費が必要になることもめったにないから、なおさら貯金で備えられる範囲だよ👍

収入別の自己負担上限

自己負担額の上限は収入によって違うから、ここも知っておこう👇

この表を覚える必要はないけど、自分の年収の場合にどれくらいの自己負担になるのかは知っておくといいよ😊

ちなみに計算の例を出すと、年収500万円の人が月に100万円の医療費がかかった場合はこうなるよ👇

80,100円 +(1,000,000円 − 267,000円)× 1% = 87,430円

つまりその月の自己負担額は87,430円ということだね🔥

収入が低いほど限度額も下がるから、経済的に厳しい人でも安心して治療を受けることができるんだよ😊

月をまたぐと計算がリセットされる

ただし、ここで気をつけたいのは「月をまたぐと計算がリセットされる」という点だよ。

例えば、1月30日から2月5日まで入院した場合、1月分と2月分でそれぞれ高額療養費制度が適用されるから、1回の入院でも2ヶ月分の負担が発生することがあるんだ。

つまり、たった1週間の入院でも、日付によっては約87,430円×2ヶ月分の約175,000円を支払うことになるよ。

まさきこういう場合は、退院日を月末に調整できるかどうか病院と相談するのも一つの方法だよ。入院の日程を少し工夫するだけで、自己負担を抑えることができるんだ👍

※2026年8月から高額療養費制度の自己負担限度額が段階的に引き上げられる予定だよ。ただし、多数回該当の金額は据え置きになる見込みなので、長期治療のセーフティネットは維持されるよ。最新情報は厚生労働省の公式サイトで確認してね🙇♂️

高額療養費制度の心強い仕組み

フォロワーさん

フォロワーさんでも、病気が長引いて何ヶ月も連続で高額な医療費がかかったらどうしよう…

こんな不安を感じるかもしれないけど、大丈夫。高額療養費制度にはさらに心強い仕組みがあるんだ😊

まず前提として覚えておいてほしいのは、若い人でそういった長期の高額治療が必要になるケースは稀だから、保険ではなく若いうちからしっかりと貯金や投資で備えておくことが大前提だよ🔥

その上で、もし長期治療が必要になったときも安心できる仕組みを紹介するね👍

多数回該当:4回目以降はさらに安くなる

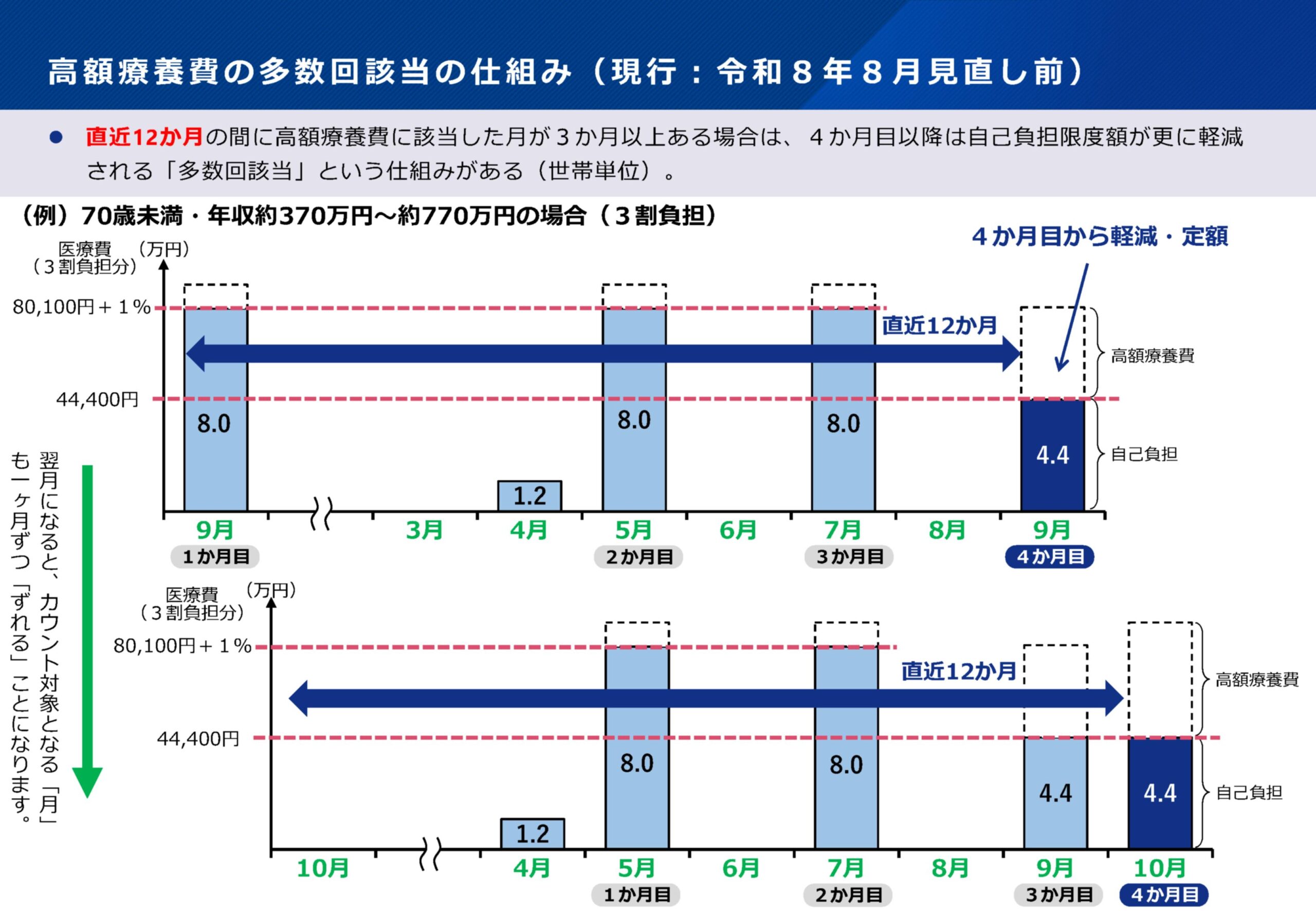

高額療養費制度には「多数回該当」という仕組みがあるよ。

これは、直近12ヶ月間で3回高額療養費制度を利用した場合、4回目以降の自己負担額がさらに安くなる仕組みなんだ🔥

例えば、年収500万円の人が4回目以降も高額な医療費を支払う場合、通常の自己負担額が約87,430円なのに対し、4回目以降は約44,400円に引き下げられるんだよ😊

長期間の治療を受ける場合でも、多数回該当のおかげで自己負担額がさらに軽減されるから、経済的な負担がかなり抑えられるんだ👍

つまり年収500万円の人は、100万円の貯金があれば単純計算で1年半ほど高額な治療が続いたとしても足りるということだよ🔥

まさき

まさき僕が医療保険は不要と言っている大きな理由はここにあるよ。若いうちからコツコツ貯金や投資で備えておく方が合理的だよ😊

限度額適用認定証・マイナ保険証

医療費の自己負担分は通常、いったん窓口で支払った後に返金されるんだけど、一時的な支払いが難しい人のために「限度額適用認定証」という制度があるよ😊

この認定証を病院に提出することで、最初から自己負担額の上限までしか支払わなくて済むんだ👍

また、マイナンバーカードを健康保険証として利用できる「マイナ保険証」を使うことで、限度額適用認定証を持ち歩かなくても自動的に適用される場合もあるよ。

ただし、すべての病院がマイナ保険証の限度額適用に対応しているわけではないから、入院前に事前確認しておくと安心だよ🙇♂️

高額療養費貸付制度

限度額適用認定証もない、マイナ保険証も持っていない、だけど医療費の支払いで生活が厳しくなる…

こういうときは、高額療養費貸付制度を利用すれば、将来支給される高額療養費の8割〜9割を無利子で借りることができるよ😊

まさき高額療養費制度は本当に心強い制度だよね。これを教えてくれる保険屋さんは好感度爆上がりだよ😆

まとめ:公的医療保険制度を理解して医療保険を見直そう

今日は、日本の公的医療保険制度がいかに手厚いかを詳しく解説したよ!

この記事のポイント

・日本の医療費は最大でも3割負担(年齢によっては1〜2割)

・高額療養費制度で月ごとの自己負担に上限がある

・多数回該当で4回目以降はさらに自己負担が下がる

・限度額適用認定証やマイナ保険証で窓口負担を最初から抑えられる

・あらゆるリスクに備えるのは保険ではなく、貯金や投資が基本

ここまでの内容だけでも「医療保険、本当に必要かな?」って思えてきたんじゃないかな😊

でも実は、まだまだ知っておいてほしい制度があるんだ。

後編では、高額療養費制度を超える最強の制度「付加給付」や、保険適用外(差額ベッド代・先進医療など)の考え方、そして医療保険が本当に必要な人の特徴について解説していくよ🔥

まさき

まさき日本の公的医療保険制度は本当に手厚いよ。後編もぜひチェックして、医療保険を見直すきっかけにしてね😊

保険の見直しをプロに相談したい方へ

まさき自分では保険の見直しが難しいっていう方に、毎月3名限定でマネースクールNEXT専属FPの門脇さんを紹介しているよ😊

興味がある方はこちらの記事を見てみてね👇

🔥 ノルマなし・店舗なし・広告費なしの完全顧客第一のFPに相談できる!約40社の保険を比較して、公的制度や新NISAも含めた「本当に必要な保障だけ」を一緒に考えてくれるよ👇