フォロワーさん

フォロワーさん・付加給付って何?聞いたことないんだけど…

・差額ベッド代とか先進医療とか、保険適用外の費用が心配…

・結局、医療保険に入るべき人ってどんな人?

・自分の場合は医療保険を解約しても大丈夫かな…

前編に引き続き、医療保険の見直しについて解説していくよ😊

前編では、日本の公的医療保険制度がいかに手厚いかを解説したけど、後編ではさらに踏み込んで、付加給付・保険適用外の費用・医療保険が必要な人の特徴について解説するよ🔥

- 高額療養費制度よりもさらに安くなる「付加給付」の仕組み

- 自分が付加給付の対象かどうかの確認方法

- 保険適用外の費用(食事代・差額ベッド代・先進医療)の実態

- 医療保険が本当に必要な人の特徴

前編をまだ読んでいないフォロワーさんは、先にそちらからチェックしてみてね👍

まさき

まさきこの記事を読めば、医療保険を見直すべきかどうか、自分の状況に合わせて判断できるようになるよ😊

〜タップして読みたい場所へジャンプ!〜

付加給付とは?高額療養費制度を超える最強の制度

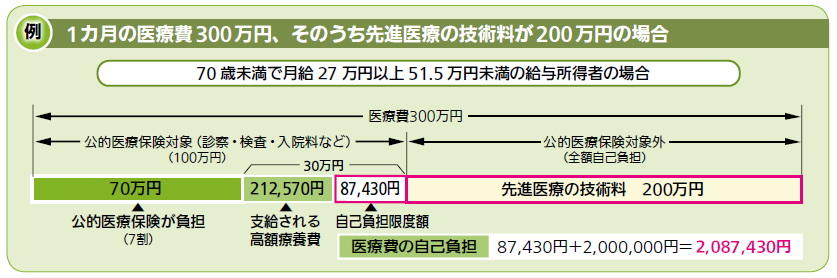

前編で解説した高額療養費制度で、年収500万円の人の月の自己負担上限は約87,430円だったよね😊

これだけでもかなり安心できる金額だと思うけど、実は高額療養費制度よりもさらに自己負担額を抑えてくれる制度が存在するんだ🔥

それが「付加給付」(一部負担還元金とも呼ばれる)だよ。

フォロワーさん付加給付?全然聞いたことないよ…!

まさき知らない人が多いけど、対象の人にはかなりお得な制度だよ👍

付加給付は、健康保険組合(健保組合)が独自に設定している制度で、高額療養費制度で戻ってくる金額に、さらに上乗せして還付してくれる仕組みだよ😊

具体的にどれくらい安くなるかというと、健保組合によって異なるけど、月の自己負担額が2万円〜2.5万円程度で済むケースが多いんだ🔥

つまり、100万円の医療費がかかったとしても、最終的な自己負担額が月2万円〜2.5万円で済むということだよ😊

- 3割負担のみ → 約300,000円

- 高額療養費制度の適用後 → 約87,430円

- 付加給付の適用後 → 約20,000〜25,000円

87,430円でも十分安いけど、付加給付が適用されればさらに6万円以上も安くなるんだよね✨

これだけ安い自己負担額であれば、医療保険で備える必要性はかなり低くなるよね👍

まさき

まさき付加給付の対象になっている人は、医療保険は本当に不要だと僕は考えているよ。月2万円程度の出費なら、貯金で十分カバーできるからね😊

自分が付加給付の対象か確認しよう

フォロワーさん

フォロワーさん付加給付がすごい制度だってことはわかったけど、自分が対象かどうかってどうやったらわかるの?

付加給付の対象かどうかは、自分が加入している健康保険の種類で決まるよ😊

日本の健康保険は大きく分けて、「健康保険組合(健保組合)」と「全国健康保険協会(協会けんぽ)」の2つがあるんだ。

- 健保組合 → 主に大企業の従業員とその扶養家族が加入 → 付加給付あり(組合による)

- 協会けんぽ → 主に中小企業の従業員が加入 → 付加給付なし

- 国民健康保険 → 自営業・フリーランスが加入 → 付加給付なし

確認する方法はとてもシンプルだよ👇

自分の健康保険証(またはマイナ保険証の資格情報)の「保険者名称」を見るだけでOK👍

- 「〇〇健康保険組合」と書いてあれば → 付加給付がある可能性が高い

- 「全国健康保険協会」と書いてあれば → 協会けんぽ(付加給付はない)

ただし、健保組合に加入していても付加給付がない場合もあるから、自分の健保組合に直接確認するのが一番確実だよ😊

健保組合のWebサイトや問い合わせ窓口に「付加給付制度はありますか?」と聞けば教えてくれるから、ぜひ確認してみてね✨

まさき

まさき付加給付があるかどうか確認するだけで、医療保険を見直す大きな判断材料になるよ👍

扶養に入っている配偶者やお子さんも、扶養者の健保組合の付加給付の対象になるケースがあるよ。家族全員分まとめて確認しておくと安心だね🙇♂️

保険適用外の費用はどうする?

ここまで、高額療養費制度と付加給付で保険適用の医療費はかなり抑えられることを解説してきたよね😊

フォロワーさん

フォロワーさんでも、入院したら保険が効かない費用もかかるんでしょ?それが心配なんだよね…

たしかに、入院時には保険適用外の費用も発生するよ。でも実際の金額を知れば、そこまで怖いものではないということがわかるはず👍

保険適用外の主な費用は次の3つだよ👇

入院時の食事代

入院中の食事代は保険適用外で、1食あたり510円(2025年4月時点)だよ。

1日3食で1,530円、30日入院しても約45,900円だよ😊

普段の食費を考えてみてほしいんだけど、1食510円って外食するよりも安いよね。入院中は自炊もしなくていいし、栄養管理もされているから、むしろ食費としてはリーズナブルといえるかもしれないよ👍

ちなみに、住民税非課税世帯の場合は1食210円まで減額されるから、さらに負担は軽くなるよ✨

差額ベッド代

差額ベッド代は、個室や少人数部屋を希望した場合にかかる追加費用だよ。

厚生労働省のデータによると、差額ベッド代の全国平均は1日あたり約6,862円(個室は約7,797円)となっているよ。

30日入院した場合、約20万円以上かかる計算になるから、たしかにこれは大きな金額だよね😭

でも、ここで知っておいてほしい重要なポイントがあるんだ👇

- 大部屋(6人部屋など)を選べば差額ベッド代は基本的にかからない

- 患者本人が個室を希望しなければ請求されない

- 病院側の都合で個室に移された場合も請求できない(厚生労働省通達)

つまり、差額ベッド代は「自分が選ばなければかからない費用」だよ🔥

もちろん個室の方が快適だけど、「医療保険に入ってないから個室に入れない」ということではなく、「個室に入りたいかどうかは自分で選べる」ということだね😊

まさき大部屋を選べば差額ベッド代はかからないよ。この費用のために毎月保険料を払い続けるのは考えものだよね👍

日用品費・交通費など

入院時にはその他にも、パジャマ・タオル・歯ブラシなどの日用品費や、家族のお見舞いの交通費などがかかるよ。

これらは月1〜2万円程度が目安だよ😊

病院によってはパジャマのレンタルサービスもあるし、日用品はそこまで大きな出費にはならないよ👍

まさき大部屋を選んだ場合、保険適用外の費用は月7〜8万円程度が目安。高額療養費と合わせても月15万円程度で済むよ😊

フォロワーさん

フォロワーさん保険適用外の費用って思ったより大きくないんだね!大部屋を選べば差額ベッド代もかからないし、安心した!

先進医療は保険で備えるべき?

保険適用外の費用の中でも、特に気になるのが「先進医療」だよね。

先進医療とは、厚生労働省が認めた最先端の医療技術で、まだ保険適用になっていない治療法のことだよ😊

先進医療の技術料は全額自己負担になるんだ。ただし、先進医療を受けた場合でも、通常の治療と共通する部分(診察料・検査料・投薬料・入院料など)は公的保険が適用されるよ👍

代表的な先進医療の技術料を紹介すると、こんな感じだよ👇

- 陽子線治療 → 約278万円

- 重粒子線治療 → 約319万円

たしかにかなり高額だよね😭

でも、ここで重要なのは先進医療を受ける確率はかなり低いということだよ。

先進医療の年間実施件数は全体でも数万件程度で、入院患者全体に対する割合は極めて小さいんだ。多くの病気は、保険適用の標準治療で十分に対応できるよ😊

とはいえ、万が一のことを考えると不安だよね。

そこで知っておいてほしいのが、民間保険の「先進医療特約」だよ👍

まさき先進医療特約は、月額100円程度で付けられる特約だよ。この金額なら、万が一に備えて付けておいても家計への負担はほぼゼロだよね😊

僕の考えとしては、医療保険自体は不要だけど、先進医療特約だけは月100円程度で付けておくのはアリだと思っているよ🔥

ただし、先進医療特約のためだけに高い医療保険に加入する必要はないからね。都道府県民共済などの安い保険に先進医療特約を付ける方法もあるから、参考にしてみてね👍

先進医療は技術の進歩によって保険適用に移行することもあるよ。実際に、過去に先進医療だった治療が保険適用になったケースも多いんだ。最新の先進医療の一覧は厚生労働省の公式サイトで確認できるよ🙇♂️

医療保険が必要な人とは?

ここまでの内容を聞いて、「医療保険はいらないかも」と思った人も多いんじゃないかな😊

でも、すべての人に「医療保険は不要」とは言い切れないよ。自分の状況に合わせて判断することが大切だよ👍

医療保険を検討した方がいい人の特徴を紹介するね。

生活防衛資金が十分にない人

前編からの話を踏まえると、入院時の自己負担は高額療養費制度+保険適用外の費用を合わせて月15万円程度が目安になるよ。

数ヶ月の入院になった場合、30〜50万円程度の出費は見込んでおく必要があるんだ。

貯金が100万円以下で、急な出費に対応できる余裕がない場合は、医療保険で備えるという選択肢も合理的だよ😊

まさき大事なのは「生活防衛資金」の考え方だよ。生活費の3〜6ヶ月分の貯金があれば、急な入院にも対応できるよ👍

逆に言えば、生活防衛資金がしっかり貯まっている人は、医療保険の優先度は低いということだね🔥

自営業・フリーランスの人

会社員や公務員には「傷病手当金」という制度があるよ。

これは、病気やケガで働けなくなった場合に、給料の約3分の2が最長1年6ヶ月間支給される制度だよ😊

でも、自営業やフリーランスが加入する国民健康保険には傷病手当金がないんだ😭

つまり、自営業やフリーランスの人は入院中に収入が途絶えるリスクがあるよ。

まさき

まさき自営業やフリーランスには傷病手当金がないから、医療保険や就業不能保険を検討する価値があるよ。

特に、家族を養っている自営業の人は、働けない期間の生活費まで考えて備えを検討してみてね👍

精神的な安心を求める人

最後に、「保険に入っていないと不安」という気持ちについても触れておくね。

この気持ちは僕は全く否定しないよ😊

実際にお金の知識があっても、「万が一のことを考えると保険があった方が安心」と感じる人は一定数いるし、その安心感自体には価値があると思っているよ👍

ただし、「不安だから」という理由だけで保険に入るのではなく、公的制度を理解した上で「それでも自分には必要だ」と判断してほしいんだよね🔥

前編・後編の内容を理解した上で「自分には医療保険が必要だ」と判断したのであれば、それは正しい判断だよ😊

まさき「なんとなく不安だから」ではなく、制度を理解した上で判断することが大切だよ👍

まとめ:医療保険の見直しで家計を最適化しよう

前編・後編にわたって、医療保険の見直しについて詳しく解説したよ!

前編・後編のポイント

・日本の医療費は最大でも3割負担(年齢によっては1〜2割)

・高額療養費制度で月ごとの自己負担に上限がある

・多数回該当で4回目以降はさらに自己負担が下がる

・付加給付の対象なら月2〜2.5万円で済むケースも

・差額ベッド代は自分が希望しなければかからない

・先進医療特約は月100円程度で付けられるのでアリ

・あらゆるリスクに備えるのは保険ではなく、貯金や投資が基本

・生活防衛資金が十分にない人や自営業の人は医療保険を検討する価値あり

医療保険は「入っていれば安心」と思われがちだけど、公的制度をしっかり理解すれば、多くの人にとって医療保険は不要だということがわかったんじゃないかな😊

毎月の保険料が3,000円なら年間36,000円、10年で36万円。これを投資に回していれば、もっと大きなリターンが得られるかもしれないよね🔥

もちろん、生活防衛資金が十分にない人や自営業・フリーランスの人など、医療保険が必要なケースもあるよ👍

僕は医療保険が絶対にダメだと思っているわけではないよ。保険には「不安を解消してくれる精神的な支え」としての価値もある😊

前編・後編を通して一番伝えたかったのは、「あなたは日本の公的医療保険制度をちゃんと理解していますか?」ということ。

制度を理解しないまま、なんとなく不安だからと民間の医療保険に入っているのは本当にもったいないよ。でも、制度をしっかり理解した上で「それでも入っておきたい」「入っている方が安心」と思うのであれば、全然入ったらいいと思っているよ👍

ただし、保険に入りすぎて将来のお金が足りなくなるのは本末転倒。大切なのは、自分の状況に合わせてバランスを考えることだよ🔥

まさきこの記事がきっかけで、自分の保険を見直すきっかけになったら嬉しいな😊 固定費を見直して、浮いたお金を将来のために活用していこう🔥

合わせて読みたい記事

保険の見直しシリーズ、こちらもチェックしてね👇

保険の見直しをプロに相談したい方へ

まさき自分では保険の見直しが難しいっていう方に、毎月3名限定でマネースクールNEXT専属FPの門脇さんを紹介しているよ😊

興味がある方はこちらの記事を見てみてね👇

🔥 ノルマなし・店舗なし・広告費なしの完全顧客第一のFPに相談できる!約40社の保険を比較して、公的制度や新NISAも含めた「本当に必要な保障だけ」を一緒に考えてくれるよ👇